贈与税と相続税を一体化した相続時精算課税制度

目次

贈与税と相続税を一体化した制度

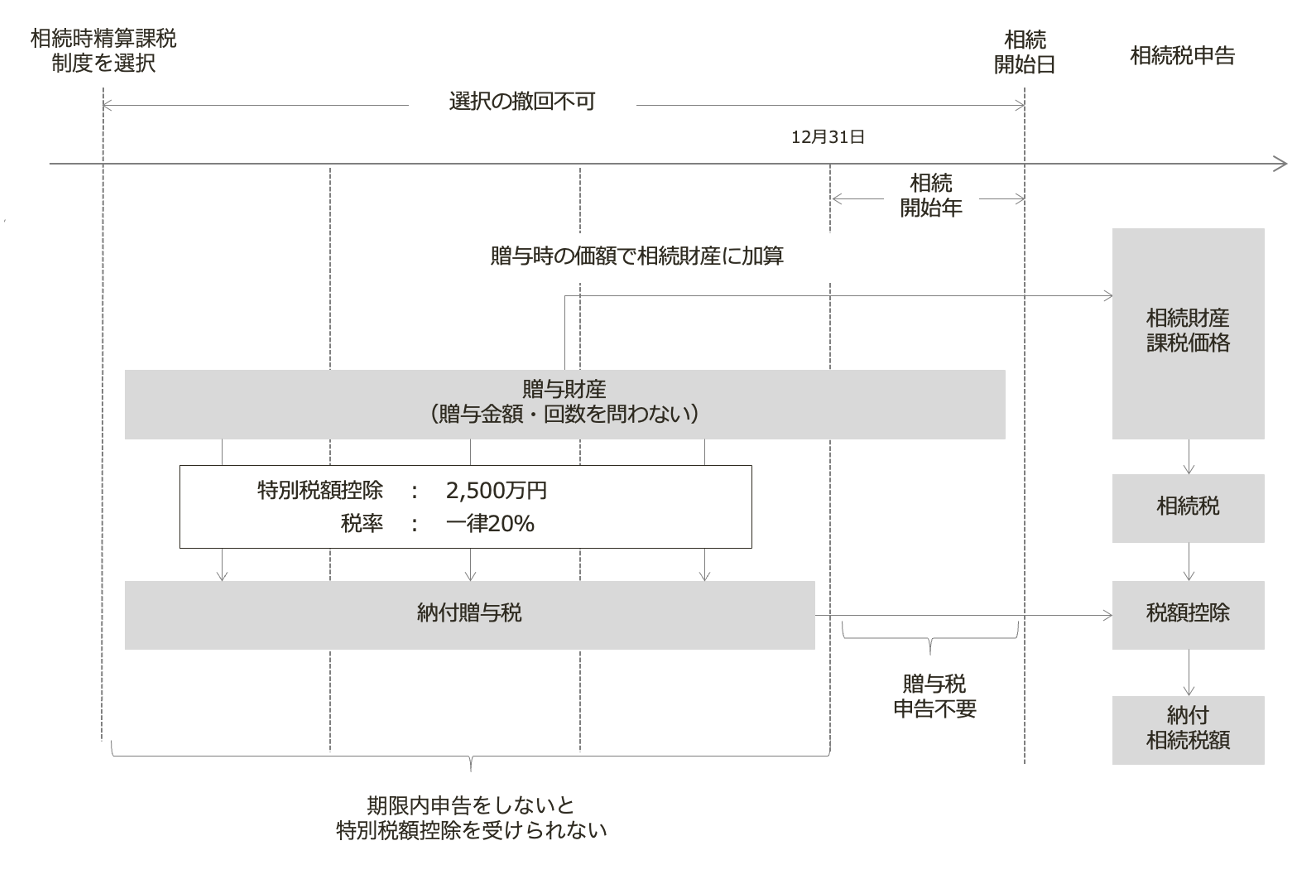

相続時精算課税制度とは、贈与する年の1月1日現在で60歳以上の父母又は祖父母から20歳以上の推定相続人である子又は孫への贈与について、受贈者の選択により暦年課税に代えて適用できる制度です。

相続時精算課税制度を適用した贈与は、贈与時に軽減された贈与税を納付し、贈与者が亡くなった時に相続財産にその贈与財産を加算して算定した相続税額から既に納付した贈与税額を控除した額で相続税を納めます(相法21の9〜18)。

贈与税を相続時に精算することになるため、贈与と相続のどちらの方法で財産移転をしても贈与税と相続税の合計額は同額になるのです。ただし、贈与財産の価値が不変の場合に限ります。

相続時に、既に納付した贈与税額を控除して納付すべき相続税額が算出されるため、実質的に生前贈与時の贈与税が相続時まで税負担が繰り延べられることになります。このため相続時精算課税制度の適用をした贈与税は相続税の仮払いに過ぎないともいえます。

このように相続時精算課税制度は贈与税と相続税が一体化した制度となっており、高齢者から若年者への財産移転を促し財産の有効活用を図り経済を活性化しようという趣旨から創設されました。

相続時精算課税制度の概要

適用対象者

年齢制限

相続時精算課税制度は、贈与する年の1月1日現在で60歳以上の父母又は祖父母から20歳以上の推定相続人である子又は孫への贈与が対象となっています(相法21の9①)。民法改正により、2022年4月1日より20歳が18歳に引き下げられる予定となっています。

- 一定の住宅用家屋の取得に充てるための住宅取得資金の贈与については、この年齢要件がなく、贈与者が60歳未満でも相続時精算課税制度の適用を受けることができます。

- 相続人ではない孫が相続時精算課税制度を適用すると、相続税の課税対象となり、かつ、2割加算対象者となります。

受贈者は相続財産を取得しなくとも相続税の申告義務がある

相続時精算課税制度の適用を受けた贈与財産は相続等により取得したものとして相続税が課税されます(相法1の3④)。したがって、相続時精算課税制度の適用を受けた受贈者が相続等で相続財産を取得しない場合でも相続税の納税義務が生じます。例えば、孫がこの相続時精算課税制度を適用した贈与を受け取っていると、相続時に相続財産を取得していなくとも相続税の納税義務が生じることになります。このほか、相続放棄をした者又は養子縁組を解消した者などが該当します。

適用対象財産

贈与財産の種類、金額、贈与の回数には制限がありません。

小規模宅地等の特例を受けることができない

相続時精算課税制度を適用して贈与した宅地等は、相続又は遺贈によって取得する宅地等を対象としている小規模宅地の特例を受けることができません。

相続税の取得日加算の特例を受けることができる

取得費加算の対象となります。取得費加算は、相続等より財産を取得した人の相続税の課税価格に算入された財産について認められるものだからです(措法39①)。

適用手続

選択適用する旨の届出が必要

この制度の適用を受けるためには、受贈者が贈与税の申告期限(贈与があった年の翌年2月1日から3月15日の間)までに贈与税の申告書に相続時精算課税選択届出書を添付し税務署に提出する必要があります(相法21の9②)。届出をした翌年以降は、自動的に継続適用されるため、再度届出書を提出する必要はありません。

受贈者が贈与者ごとに個別に選択する

受贈者が、父母等の贈与者ごとに相続時精算課税制度を選択適用します。例えば、祖父からの贈与は相続時精算課税による贈与を選択し、祖母からの贈与は暦年贈与とすることができます。また、祖父母の両方に相続時精算課税制度を適用することでそれぞれ2,500万円、合計5,000万円まで非課税で生前に贈与を受けることができます。

例えば、

祖父・・・相続時精算課税制度を適用

祖母・・・暦年課税のまま

のように選択適用できます。

この制度を選択適用する贈与者を特例贈与者といいます。

適用が自動継続され暦年贈与ができない

相続時精算課税制度を選択すると、これを撤回することができません。したがってその後の同じ特定贈与者からの贈与はすべて相続時精算課税制度の適用を受けたものとなり、暦年贈与の基礎控除(110万円)の利用はできなくなります(相法21の9、21の12)。

このため、相続時精算課税制度を適用した後の贈与が暦年贈与の基礎控除額110万円以下の贈与又は2,500万円の特別控除の枠内であっても相続時精算課税制度の適用をした贈与財産として贈与税の申告が必要です。

贈与時の贈与税額の計算

贈与時

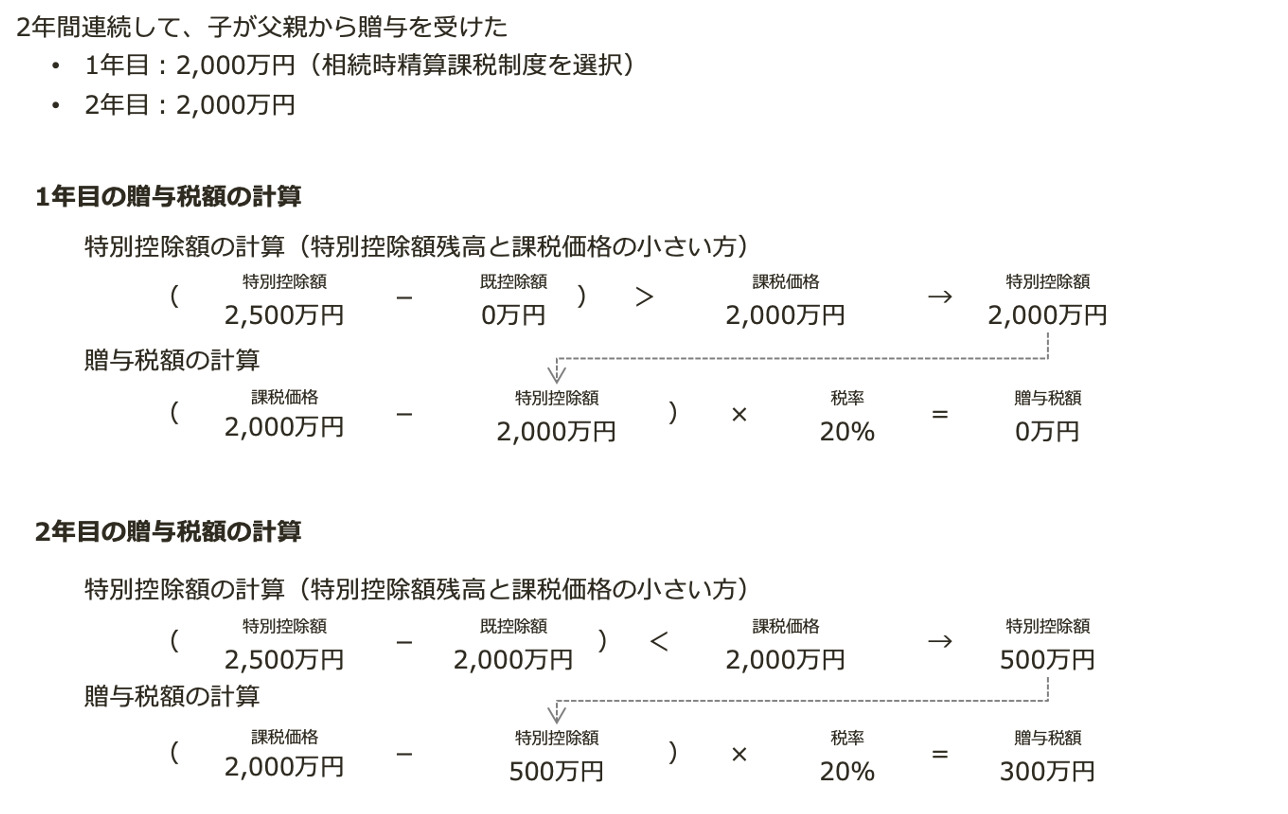

相続時精算課税制度を適用した贈与税額は、贈与者ごとに課税価格から特別控除を控除した金額に一律20%を乗じて計算します。この特別控除は、同一の贈与者(父母または祖父母)からの贈与に対して2,500万円の限度額に達するまで何度でも控除することができます。つまり、2,500万円まで贈与税がかからず、限度額を超えた場合に、超えた部分に対して一律20%の贈与税がかかることになります。

贈与税額 =( 贈与財産価額 −特別控除額 )× 20%

*1 贈与財産の課税価格は、贈与者ごとの1年間に贈与により取得した財産の合計額(相法21の9、21の10)

*2 特別控除額は、次のうちいずれか低い金額

- 2,500万円(前年以前に既にこの特別控除額を控除している場合は、その控除額の合計額を控除した残額)

- 特定贈与者ごとの贈与税の課税価格

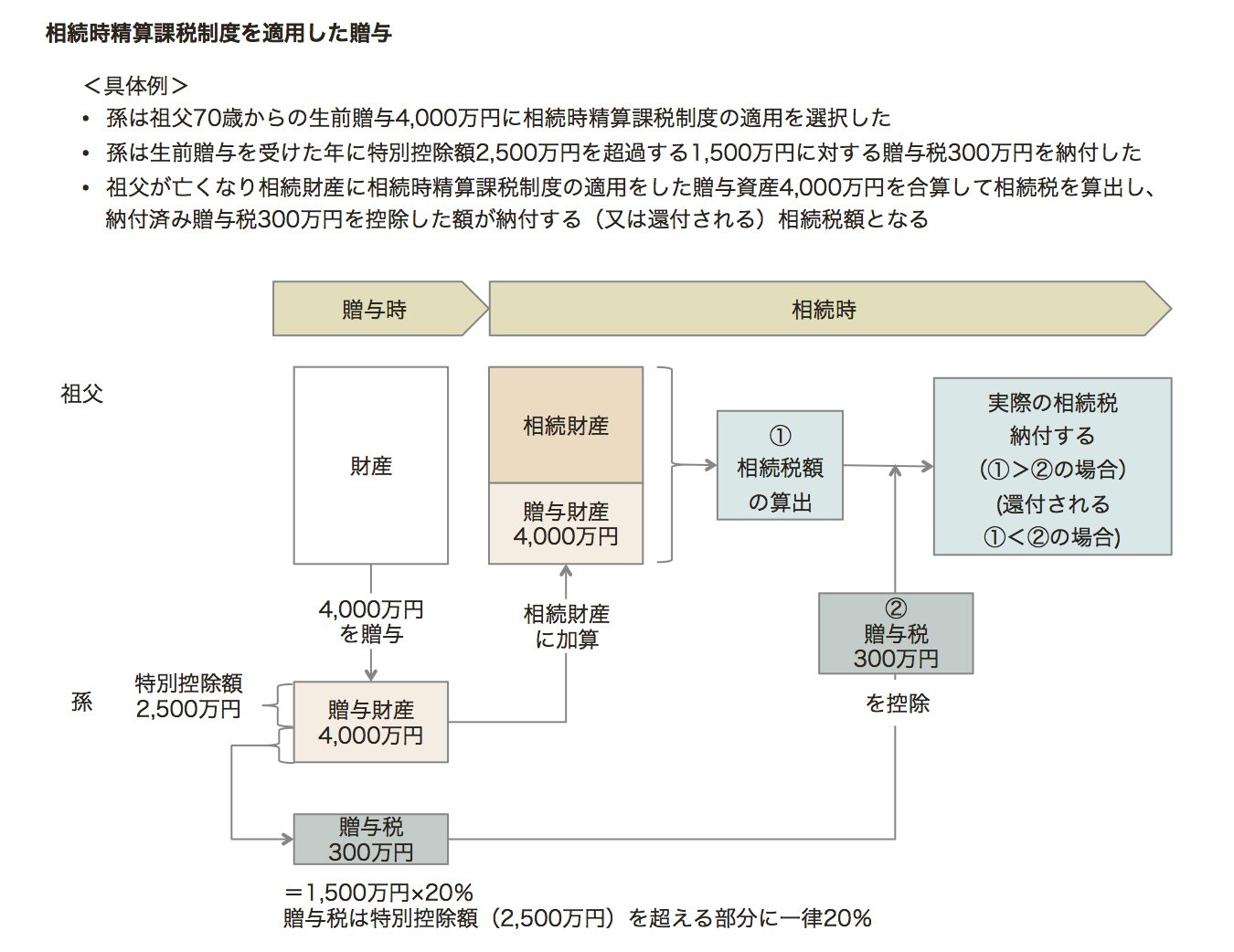

<例示>

相続発生時の相続税申告

相続財産に加算する

贈与者の相続が開始した時に、相続時精算課税制度の適用を受けている受贈者は、その相続で財産を取得したかどうかにかかわらず、相続時精算課税制度の適用を受けたすべての贈与財産を、贈与時点の評価額で、相続税の課税価格に合算します(相法21の16、相法1の3④)。

課税価格 = 相続等により取得した財産 + 相続時精算課税制度の適用をした贈与財産

暦年贈与と異なり贈与の時期を問いません。また、相続開始時におけるその財産の状態にかかわらず、その財産の贈与時の価額(相続税評価額)で相続財産と合算します (相法21の15-2)。

相続時精算課税制度を適用する年の前に、贈与者である被相続人からの相続開始前3年 以内の贈与がある場合には、その贈与財産を相続財産に加算します。

贈与時の価額で加算する

相続時にこの制度を適用した贈与財産を相続財産に加算しますが、加算する額は贈与時の評価額となっています(相法21の15、21の16)。例えば、贈与時に1,000万円の評価額であったものが相続時の評価額が5,000万円になっていたとしても、相続財産に加算する額は贈与時の低い価額である1,000万円です。このため、贈与時点と比較して相続時に贈与財産が値上がりしている場合には、相続税負担は軽くなり、逆に、値下がりしていれば相続税負担は重くなります。

これに対し、民法上の特別受益の評価額は相続開始時点を基準として評価することになっています。

贈与税の還付請求ができる

相続時精算課税制度を適用した贈与財産に課せられた贈与税額は、相続税額から控除することができます。その結果、相続税額から控除しきれない金額がある場合には還付を受けることができます(相法33の2④、⑤)。

基礎控除額以下のため相続税の申告を要しない場合も還付請求

相続財産の課税価額が基礎控除額以下であるために相続税の申告をしない場合には、相続時精算課税に係る贈与税額の還付を受けるための申告書を提出します。この申告書の提出期限は、相続開始日の翌日から5年以内です(相法27③、相基通27-8)。通常の相続税の期限内申告期限である相続開始日の翌日から10ヶ月以内とは異なった期限となっています。

贈与時の評価額に誤りがあった場合

相続税の課税価格に加算する価額は、贈与税の申告書に記載された課税価格ではなく、その贈与税の課税価格計算の基礎に算入される贈与財産に係る贈与時における価額です(相法21の15①、相基通21の15−1)。

贈与税の申告書に記載された課税価格に誤りがあれば、修正申告等により是正された後の当該財産に係る贈与の時における価額が相続税の課税価格に加算される財産の価額となります。

また、当該贈与税については更正をすることはできなくなった場合も、贈与税の課税価格計算の基礎に算入される評価誤りを是正した後の当該財産に係る贈与の時における価額が相続税の課税価格に加算される財産の価額となります。なお、この場合、相続税額から控除される贈与税相当額は、課せられた贈与税相当額となります(相法21の15③)。

相続時精算課税制度を適用後の贈与税申告をしていなかった場合

相続時精算課税制度を適用すると、その後の贈与者からの贈与について、金額の多寡にかかわらず、すべて相続時精算課税の適用を受ける贈与になります。

ただし、相続時精算課税の特別控除は、贈与税の期限内申告をした場合に限り適用することができます(相法21の12②、相基通21の12-1)。このため、適用後の贈与について贈与税の申告をしていない場合(110万円以下の贈与を含め)、2,500万円の特別控除枠を適用することができず、20%の税率で贈与税が課せられることになります。さらに無申告として加算税や延滞税が課せられます。

相続時には、贈与税の申告の有無にかかわらず相続時精算課税制度の適用を受けた者の相続税の課税価格に加算する必要があります。

受贈者が先に亡くなった場合

受贈者が先に亡くなった場合

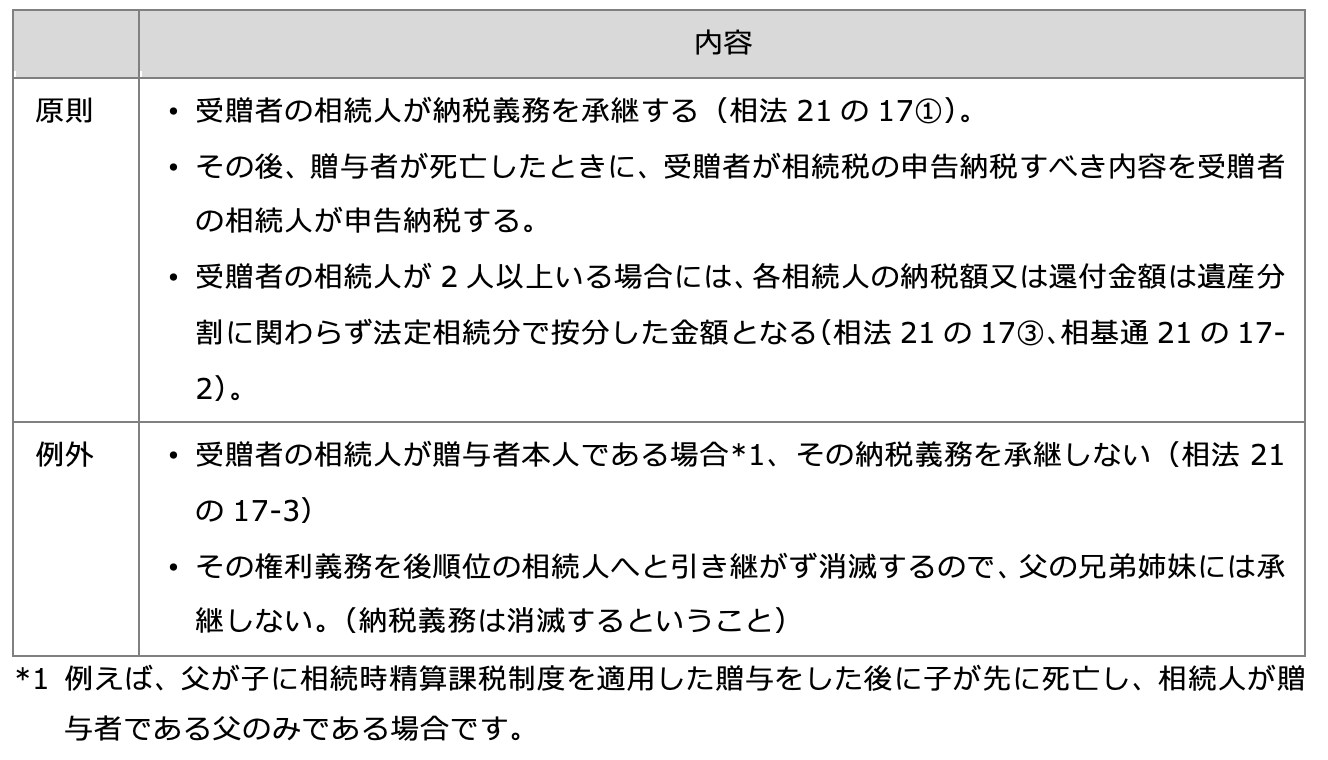

納税義務はその相続人が承継する

相続時精算課税制度を適用していた受贈者が特定贈与者よりも先に死亡した場合には、その亡くなった受遺者の相続人が受贈財産を本来の財産として相続し、かつ、相続時精算課税制度の適用に伴う権利義務(納税義務や還付金を受け取る権利)を承継します。受贈者の相続人が2人以上いる場合には、各相続人の納税額又は還付金額は遺産分割に関わらず法定相続分で按分した金額となります(相法21の17①③、相基通21の17-2)。

ただし、受贈者の相続人が贈与者本人である場合、その納税義務は消滅し納税義務を承継しません(相法21の17-3)。つまり相続時の精算は行わないことになります。

2度相続税が課税されることになる

その結果、相続時精算課税制度を適用した贈与財産について、受遺者の相続時に相続税が課税され、特定贈与者の相続時にもう一度、相続税が課税されることになります。

先に亡くなった受遺者の相続税申告で承継する納税義務等について債務控除することができません(相令5の4③)。その時点で金額が確定していないからです。

暦年課税との違い

暦年贈与

暦年課税の基礎控除額が毎年110万円で、これを超える部分に10%から50%の税率で課税されます。贈与財産と相続財産は切り離される効果があります(相続開始前3年以内の贈与を除きます)。暦年課税の基礎控除額は少額ですが、長い期間で考えると相続税の節税効果が期待できます。

暦年贈与について>>詳しくはコチラ

相続時精算課税制度を適用した贈与

相続時精算課税では、一度に2,500万円まで非課税で贈与でき、これを超えた場合も一律20%の税率となっています。

ただし、一度相続時精算課税を選択すると、生前にいくら贈与しても相続財産からは切り離されず、相続時には相続税の課税対象となります。相続時精算課税制度は、贈与税と相続税の一体となったもので、贈与時に納める贈与税は税率が一律20%と軽減されていますが、いわば相続税の「仮払い」といえます。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 贈与者・受贈者 | 誰でも | 満60歳以上の親から満20歳以上の子または孫への贈与 |

| 選択 | 不要 | 贈与税の申告期限までにに選択し、その選択届を税務署に提出する |

| 控除額 | 毎年110万円の基礎控除 | 累積で2,500万円までの特別控除 |

| 税率 | 10%〜50% | 一律20% |

| 贈与財産の相続時の扱い | 相続財産とは切り離され、贈与財産の課税関係は完了相続財産には加えない | 贈与財産を相続財産に加えて相続税を計算する 相続税額を超える贈与税額があるときは還付 |

| 相続財産に加算する場合の評価価額 | 贈与時の価額 | |

| 相続時に相続財産を取得しない受贈者 | 3年以内であっても贈与財産は加算しない | 時期にかかわらず相続財産に加算する |

メリット・デメリット

将来値上がりする可能性が高い財産や、着実に収益を生む財産を事前に一括して移転するためには相続時精算課税を選択するのがよいかもしれませんが、この適用を受けるかどうかの判断は難しいところです。

メリット

- 贈与税率が一律20%であること

- 生前に財産を子や孫に財産を移転できること

- 収益不動産を贈与した場合、賃料収入を早い段階で子や孫に移転することができること

- 贈与時点の時価で相続税が計算されるため、時価が上昇する資産を贈与すると税額負担が軽減されること

デメリット

- 適用した贈与者からの贈与について110万円の非課税枠が使える暦年贈与に戻れないこと

- 贈与時点の時価で相続税が計算されるため、時価が下落する資産を贈与すると税額負担が軽減されないこと

- 小規模宅地等の特例を受けることができないこと

- 登録免許税および不動産取得税等が相続に比べて割高

- 相続財産に加算されますが、相続によって取得したことにならないので、小規模宅地等の特例を受けることができない

小規模宅地等の特例について>>詳しくはコチラ

まとめ

- 受遺者が適用するかどうかを選択し、適用する場合にはその旨を税務署に届け出る

- 贈与者ごとに適用を選択できる

→ 例えば、父からの贈与には相続時精算課税制度を適用し、母からの贈与は暦年贈与とすることができる - 当制度を選択した後のその贈与者からの贈与は

→ 暦年贈与を適用できない

→ 金額に関係なく贈与税を申告する - 贈与時に、贈与財産を相続財産に加算する

→ 贈与後に滅失毀損した場合でも、贈与時の価額で相続財産に加算する

→ 納めた贈与税を相続税から控除できる

→ 控除しきれない場合は、還付される - 当制度を適用した贈与財産は相続又は遺贈によって取得したとみなされる

→ 相続時に相続や遺贈で財産を取得しない場合でも相続税の課税対象となる