定期金と保証期間付定期金に関する権利

目次

定期金に関する権利とは

相続が開始するまでに定期金給付事由が発生していない定期金給付契約(生命保険金契約を除く)について、被相続人が保険料を全部又は一部を負担し、かつ、被相続人以外の者が契約者である場合には、その契約者はその契約に関する権利のうち、被相続人が負担した保険料に対応する部分(定期金給付契約に関する権利)を相続等によって取得したものとみなされます(相法3①四)。この権利は、原則として、解約返戻金額で評価します。

定期金給付が開始される前に被保険者ではない契約者等が死亡しても契約は消滅しません。このため契約に関する権利を誰が取得するか決めることになります。なお、相続開始時にまだ保険事故が発生していない生命保険契約については、定期金に関する権利ではなく生命保険契約に関する権利の規定を適用します。

一定の時期に支払いまたは受け取るべき金銭のことを定期金といいます。定期金を受け取ることができる契約が定期金給付契約です。

課税関係

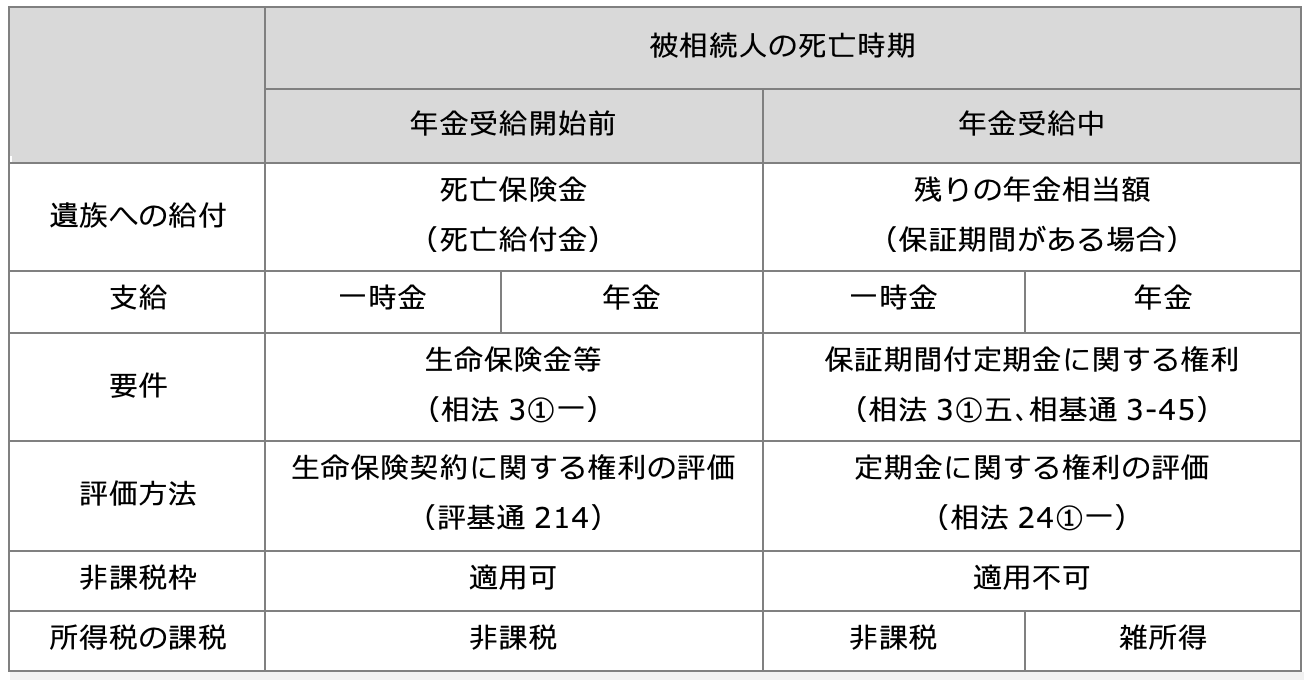

給付事由発生前に被保険者が死亡した場合

定期金受給開始前に被保険者が死亡した場合の死亡給付金の課税上の取扱いは、生命保険金等と同じです。

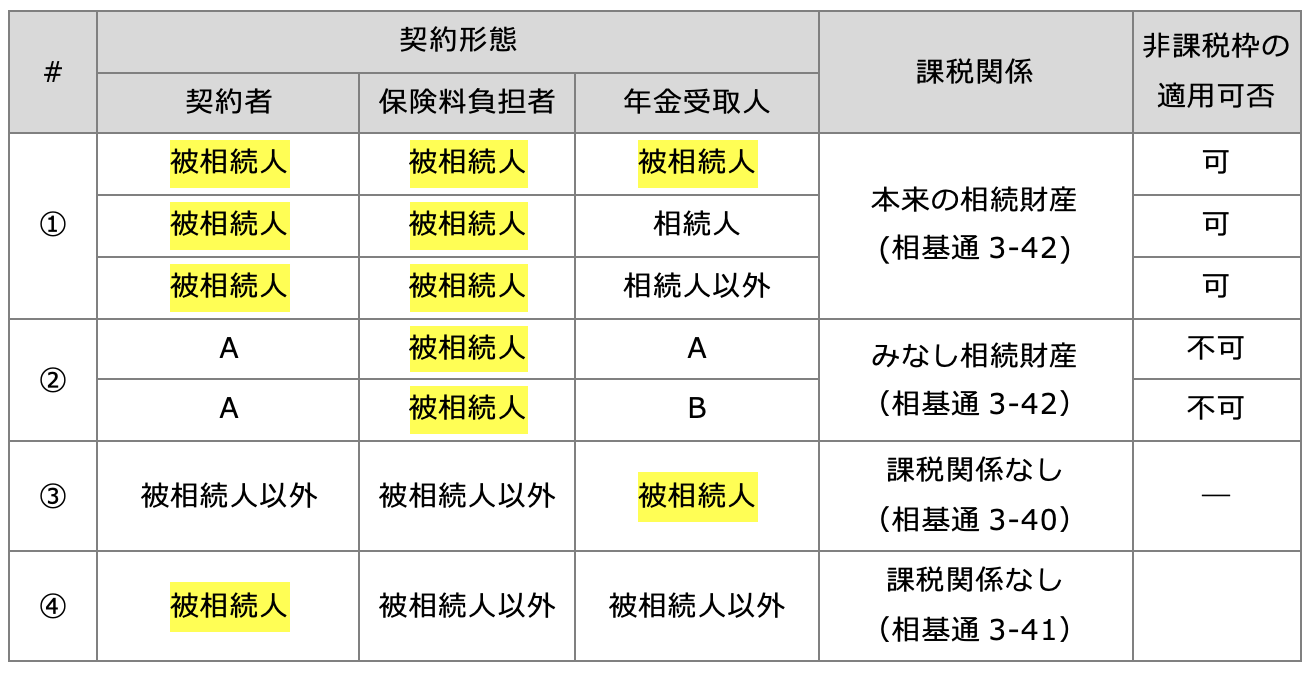

① 被相続人=契約者、=保険料負担者の場合

被相続人が契約者及び保険料負担者となっている場合には、定期金給付契約に関する権利は被相続人の本来の相続財産として相続税の課税対象となります(相基通3-42)。本来の相続財産として取り扱うため遺産分割協議により取得者を決める必要があります。

② 被相続人≠契約者、=保険料負担者の場合

被相続人が契約者であるが、保険料を負担者ではない場定期金給付契約に関する権利を相続等によって取得したものとして相続税の課税対象となります(相基通4-42)。

③ 被相続人≠契約者、≠保険料負担者、=年金受取人の場合

年金が受給開始前に年金受取人となるべき者(被相続人)が死亡した場合で、被相続人が契約者でなく保険料負担者でもない場合は、被相続人の死亡時には課税関係は生じません(相基通3-40)。

年金受取開始後に被保険者が死亡した場合(保証期間付定期金に関する権利)

年金契約で、年金受取人が生存中又は一定期間にわたり年金を支給し、かつ、その者が死亡した時に、あらかじめ指定した継続受取人に対して引き続き年金又は一時金を支給することになっている契約があります。いわゆる保証期間がある年金契約や保険契約です。このような契約がある場合、保証期間内に年金の受取人が亡くなったときに継続受取人が受け取る年金又は一時金は、契約により受け取るものであって相続財産に該当しませんが、被相続人が保険料等を負担していた場合には、その実質は生命保険金と同じように本来の相続財産と変わりないことからみなし相続財産として課税対象となります(相法3①五、相基通3-45)。なお、支給される一時金等は生命保険金ではないので生命保険金の非課税枠は適用されません。

保証据置年金契約

年金受取人が年金支払開始年齢に達した日からその死亡に至るまで年金の支払いがあるほか、一定の期間内に年金受取人が死亡した時には、その残存期間中、年金の継続受取人に対して年金の支払いがある年金契約

保証期間付年金保険契約

保険事故が発生した場合に保険金受取人に年金の支払いがあるほか、一定の期間内に保険金受取人が死亡した場合には、その残存期間中、年金の継続受取人に対して年金の支払いがある年金契約

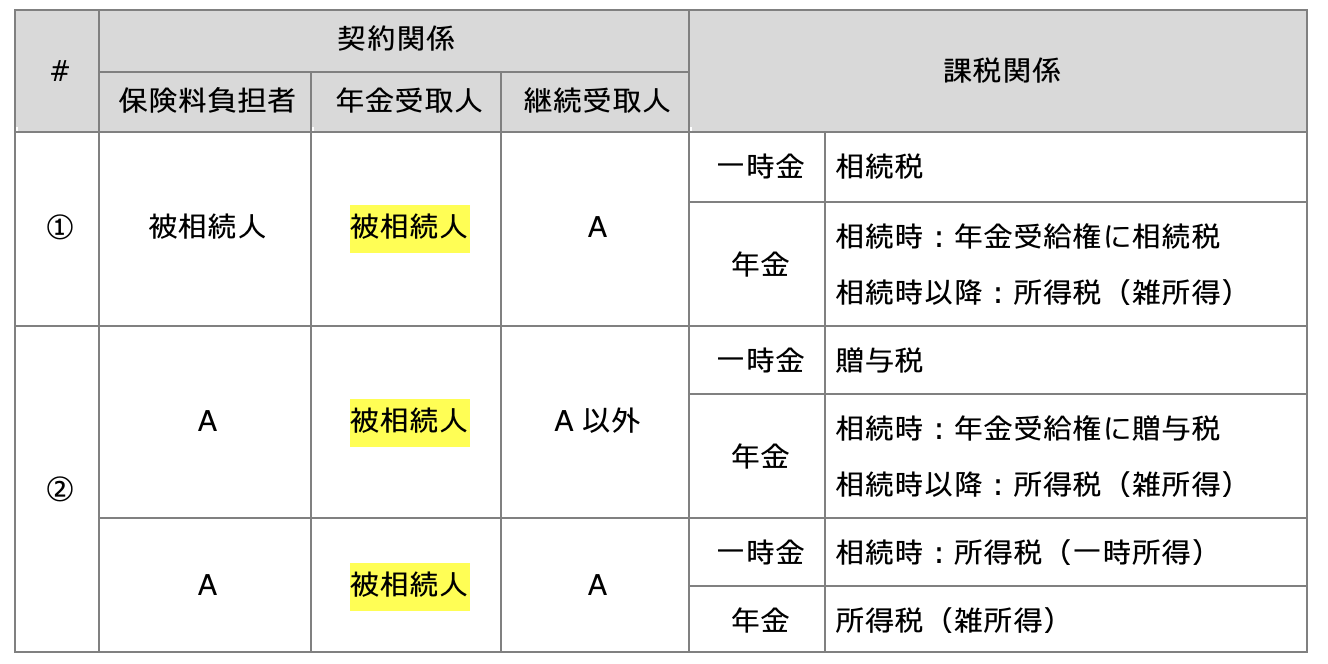

① 保険料負担者=被相続人の場合

継続受取人がその年金を受け取る権利を相続等により取得したものとみなされ相続税の課税対象となります(相法3①五、相基通3-45(1))。

② 保険料負担者≠被相続人の場合

継続受取人が保険料負担者と異なる場合、継続受取人がその年金を受け取る権利を贈与によって取得したものとみなされ贈与税の課税対象となります(相基通3-45(2)、相法6③)。

ただし、継続受取人が保険料負担者と同一人である場合、年金受取人である被相続人の死亡時には相続税の課税はありません(相基通3-45(3))。契約者と継続年金受取人が同一人であるからです。

評価方法

定期金に関する権利の評価

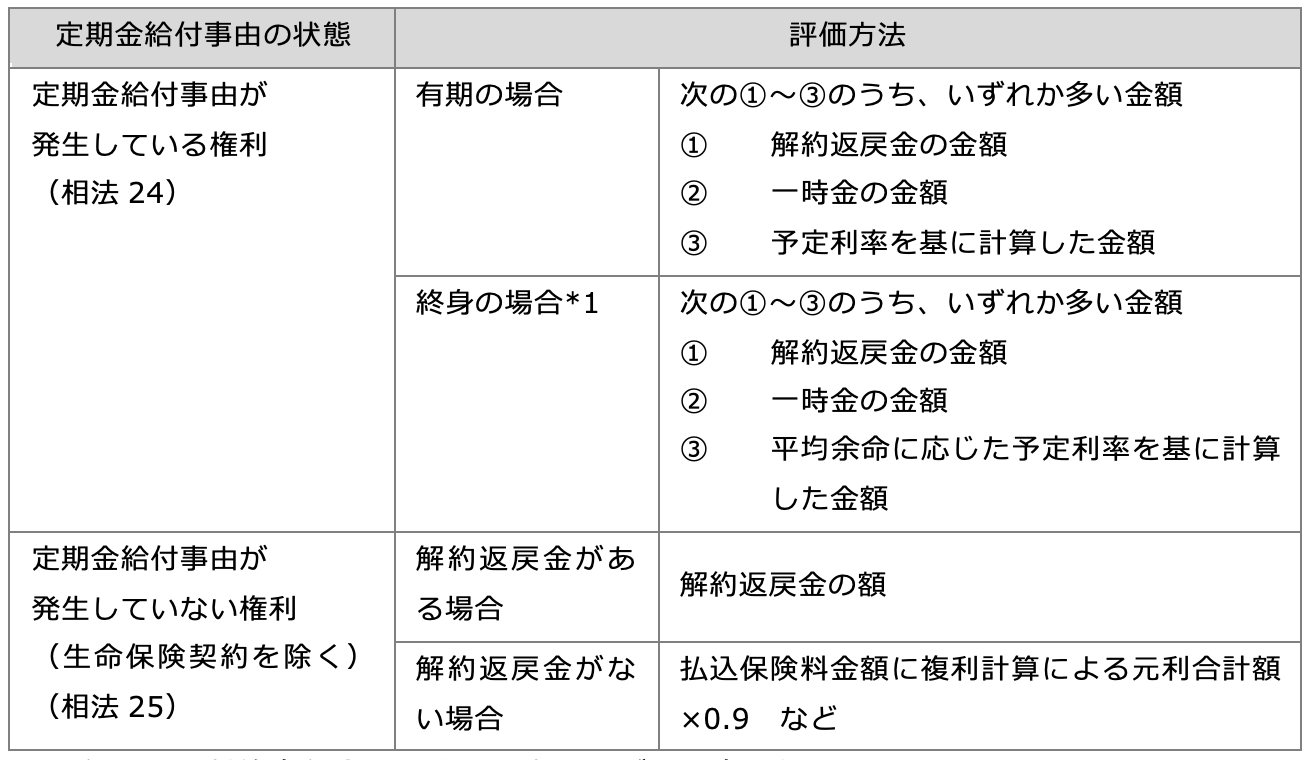

定期金に関する権利の評価方法は、次表のとおり、その権利を取得した時点で、定期金の給付事由が発生しているもの(被相続人が亡くなった時点で年金などをすでに受給している場合)と、給付事由が発生していないもの(まだ給付を受けてない場合)とで、それぞれ評価方法が異なります(相法24、25、相基通3-6)。

*1 保証期間付終身年金の場合は、次のいずれか多い額

- 保証期間の残存期間を有期年金として評価した額

- 終身年金として評価した額

保証期間付定期金に関する権利の評価

保証期間付定期金に関する権利の評価は、定期金に関する権利(定期金給付事由が発生している権利金)の評価方法を適用し評価します(相法24)。なお、一時金を分割して支払を受ける場合でも一時金の額で評価します(相基通24-2)。

定期金を受け取ったときの課税関係

継続受取人が相続後に受け取る年金額のうち相続税の課税対象となった年金受給権相当部分への所得税は非課税となり、それ以外の部分は雑所得として所得税が課税されます。

なお、相続財産の総額が基準控除額以下となった等のため、実際に相続税の納付をしていない場合であっても、相続税等の課税対象となった部分については所得税は非課税です。

被相続人が個人年金に加入していた

被相続人が亡くなった時に個人年金の受給を待期していた又は受給を受けていた場合に、遺族に対して遺族給付金が支払われる場合(年金方式と一時金の場合があります)があります。

受給開始前に死亡した場合には被相続人に支払われる死亡給付金には生命保険金等、受給開始後の場合には保証期間付定期金に関する権利としてそれぞれ相続税の課税対象となります。

年金受給前に個人年金保険の被保険者が死亡した場合は、通常、一時金で死亡給付金(死亡保険金)が支払われます。

個人年金保険の年金継続受取人が受ける年金の権利評価額に対し相続税がかかり、2年目以降の毎年受け取る年金は、所得税の課税部分と非課税部分(相続税が課税済み部分)とに分けて課税部分に所得税(雑所得)が課せられます。