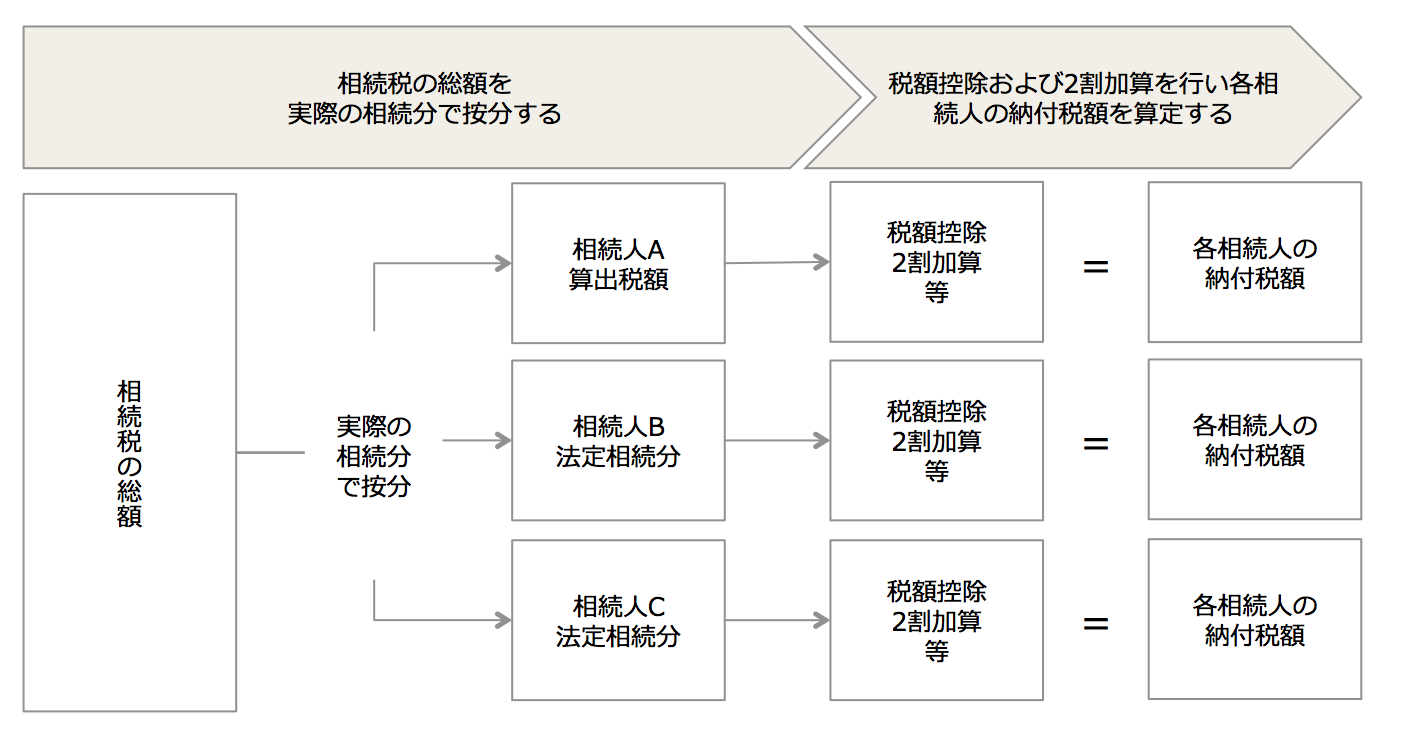

Step3 各相続人の納税額を計算する

目次

各人が負担する相続税を算出する

Step2では相続税の総額を、各相続人が法定相続割合で相続したものと仮定して算定しました。次に、各人が負担する相続税額を計算します。

遺産分割が成立している場合

Step2で算定した相続税の総額を、各相続人の実際の財産の取得状況に応じて按分します。

按分割合の小数の取り扱い

按分割合がきれいに割り切れることはまれです。

按分割合に小数点第2位未満に端数がある場合には、その財産の取得者全員が選択した方法により、按分割合の合計値が1となるように端数調整することができます。

つまり、合計値が1になっていればよく、小数点第2位以下のどこまで計算するかおよび各相続人の小数点の切り上げや切り捨ての調整が認められています。小数点第2位未満の端数調整により、相続税の総額のみならず、各人の納付すべき相続税額が変動するので、相続人に対してその旨十分な説明と合意を図ることが必要です。

例えば、次の端数調整方法は相続税の総額を低くすることができますので、複数案を試算し比較検討するようにしましょう。

- 配偶者の按分割合を切り上げし、配偶者の税額軽減額を全額適用する

- 贈与税額控除(暦年)、相次相続控除額、外国税額控除額のうち控除しきれない額がある者への按分割合を切り上げる

- 相続税額の2割加算対象者への按分割合を切捨てる

未分割の場合

相続税の申告書の提出期限までに遺産分割ができない場合には、各人の取得割合が確定していないので、民法に規定する相続分または包括遺贈の割合で相続税額を計算します。未分割状態での相続税申告については、「未分割による申告」を参照ください。

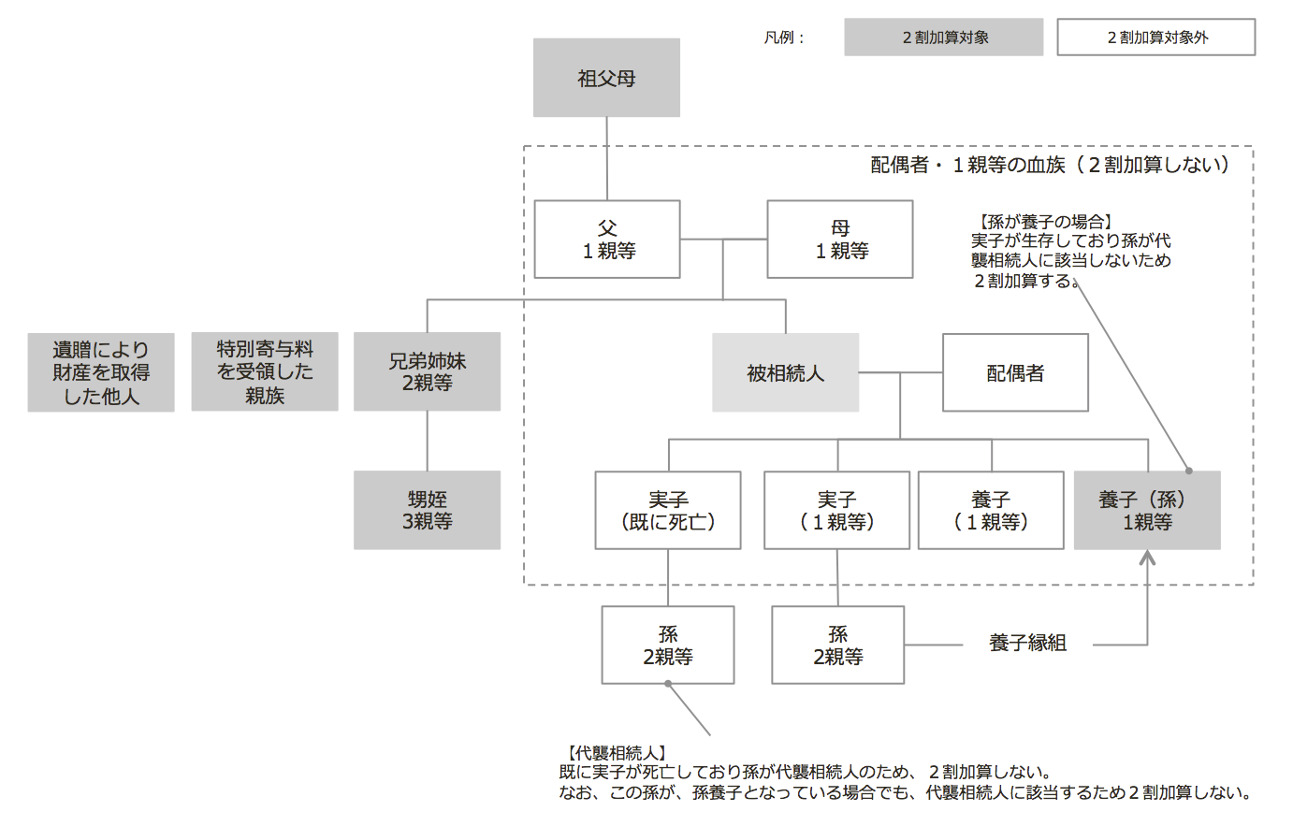

相続税額の2割加算

制度趣旨

2割加算の制度は、相続等により財産を取得した者が被相続人と、血縁関係が疎い者である場合や全く血縁関係のない者である場合には、遺産の取得に関し蓋然性が高いこと、また、意図的に被相続人が子を越えて孫に遺贈し相続税の課税を1回のがれようとする場合にも、配偶者や子が相続する場合に比べて、多くの負担を求めることが合理的であるという考えが背景にあります。

相続税の2割加算対象者

子や親以外の者が相続や遺贈により財産を取得する場合、その者の相続税額に2割を加算して各人の納付すべき税額を算定します(相法18①)。これを、相続税の2割加算といいます。この2割加算は特別寄与料を受け取る者も対象となります。

<算式>

各人の納付税額 = 各相続人の相続税額 + 各相続人の相続税額 × 20%

<相続税の2割加算対象者>

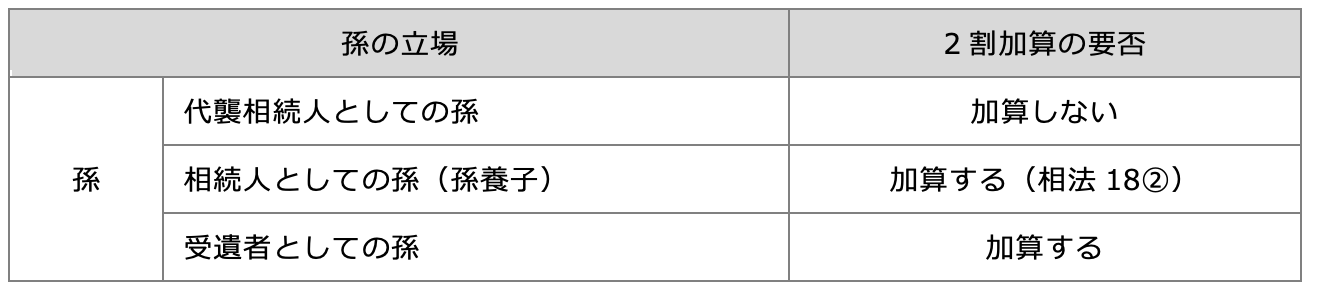

孫養子には2割加算する

養子は実子に含まれるため、実子と同じく相続税の2割加算対象外です。しかし、直系卑属の孫を養子にして相続人となっている場合(いわゆる孫養子)は、2割加算対象となります(相法18②、相基通18-3)。孫養子は民法上の1親等の法定血族ですが、世代を飛び越えた租税回避行為を抑止するために2割加算の対象となっています。このため、孫はその立場によって取り扱いが異なります。

結婚・子育て資金の非課税の特例の資金残額には2割加算をしない

被相続人が、結婚・子育て資金の非課税を適用した贈与をした日から、その贈与に係る結婚・子育て資金管理契約の終了の日までに死亡した場合、受贈者は、管理残額を相続又は遺贈により取得したとみなします。ただし、祖父母から孫へと贈与された分の管理残高に対応する相続税額については、相続税額の2割加算の適用はありません。

税額控除を適用する

最後に各種の税額控除を差し引くことで、その人の納付する相続税額を算定します。財産を受け継いだ人それぞれの事情を考慮し、税負担を少しでも軽くするという趣旨から7つの「税額控除」の制度があります。複数の税額控除が適用される場合には、下記の表の順番で適用します。

【税額控除の一覧】

| 税額控除項目 | 内容 |

|---|---|

| (1) 暦年課税分の贈与税額控除 | 相続開始前3年以内に贈与された財産について課せられた贈与税をその人の相続税額から控除できる |

| (2) 配偶者の税額軽減 | 配偶者の相続する財産が、次のいずれか多いほうまで相続税がかからない 1億6千万円または配偶者の法定相続分 |

| (3) 未成年者控除 | 満20歳未満の相続人で、かつ、法定相続人の場合には、その年齢に応じた金額を控除できる |

| (4) 障害者控除 | 法定相続人が85歳未満の障害者の場合、その年数に応じた金額を控除できる |

| (5) 相次相続控除 | 10年以内に再度相続があった場合、今回の相続税額から一定の金額を控除できる |

| (6) 外国税額控除 | 海外にある財産を受け継いだ場合で、外国の法令に基づいて課税された一定の相続税がある場合、二重課税を避けるために、日本の相続税から控除できる |

| 上記の控除項目を適用した結果相続税額がマイナスとなった場合は、相続税額はゼロとなります。 | |

| (7) 相続時精算課税制度に係る贈与税額控除 | 相続時精算課税制度を選択し、支払った贈与税がある場合に、その贈与税額を控除できる |

最後の「相続時精算課税制度に係る贈与税額控除」は、税額の精算が目的であるため、この税額控除によって税額がマイナスになる場合には、その金額が還付されます。

一方、他の税額控除は税負担を軽減するため、または、二重課税を避けるために設けられた控除であるため、これらの控除によって税額がマイナスになっても還付されません。例えば、暦年贈与について、既に納税している贈与税額が相続税額を上回ることになっても、その上回る部分の贈与税額は還付されません。

贈与税額控除(相続開始前3年以内の暦年贈与財産と贈与税額控除)

相続等により財産を取得した者が相続開始前3年以内に被相続人から暦年贈与を受けている場合には、その贈与財産の価額をその者の相続税の課税価格に加算しているので、二重課税を排除するために、贈与時に課せられた贈与税額をその者の相続税額から控除します。

ただし、控除できる額は、その者が負担する贈与税額が上限となっています。その結果、その者の相続税納付額がゼロになるのみで、それを超える払いすぎた贈与税額は還付されずに切り捨てされます。

控除額=受贈年の贈与税額×相続税の課税価額に加算した贈与財産額÷受贈年の贈与税課税価額

※ 受贈年の贈与税課税価額→贈与税の配偶者控除を受けている場合には、控除後の金額

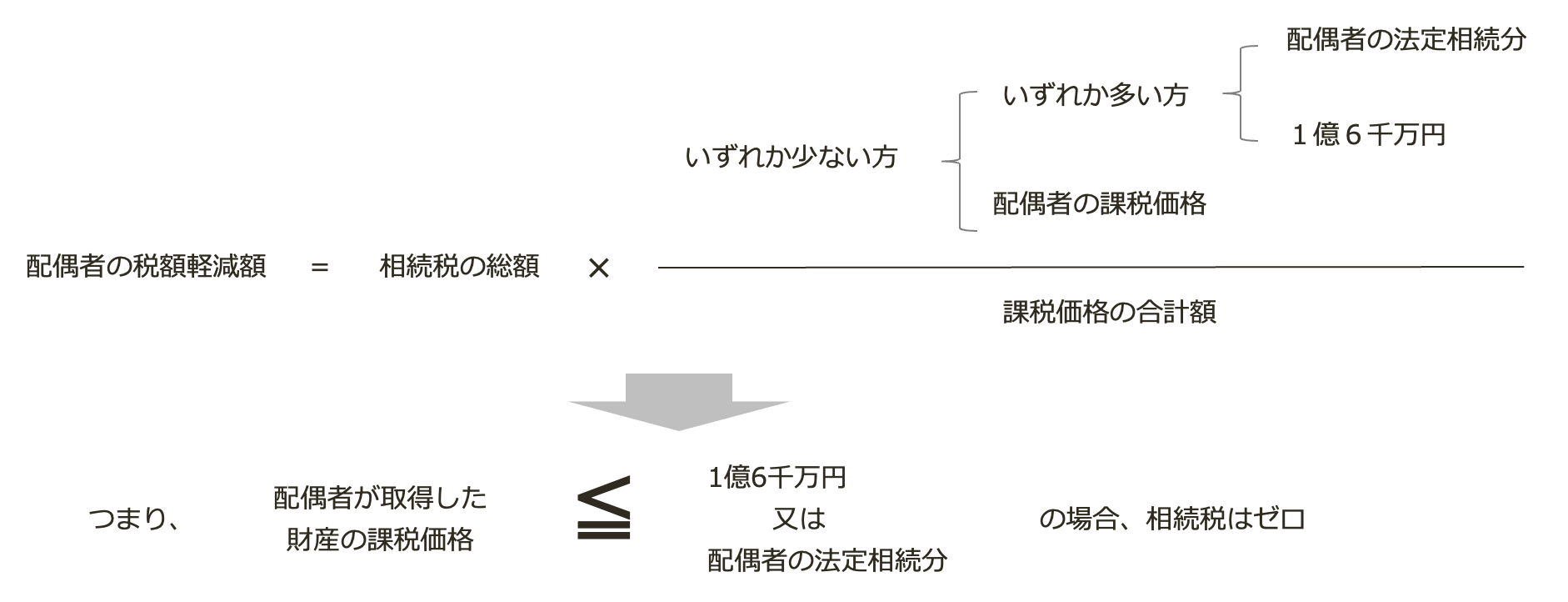

配偶者の税額軽減

配偶者が負担する相続額について、配偶者は被相続人の財産形成に貢献していることや残された配偶者の今後の生活保障の必要性などを考慮し、税額を大幅に軽減する特例があります。具体的には、配偶者が相続又は遺贈により取得した財産の額が法定相続分または1億6千万円の範囲内であれば、配偶者には相続税が課されないことになっています。これを配偶者の税額軽減といいます。

1億6千万又は法定相続分まで非課税

配偶者が相続等で取得する財産が、次のいずれか大きい金額までは非課税となります。つまり、法定相続分または1億6千万まで配偶者がすべて取得したとしても相続税はゼロとなります(相法19の2①、③)。

<計算式>

相続放棄をしても配偶者の法定相続分は増えない

配偶者の税額軽減の対象となる配偶者の法定相続分は、相続の放棄があった場合でも、その放棄がなかったものとした場合の相続分です(相法19の2①)。例えば、子が相続放棄をしたとしても、配偶者の相続分は1ではなく、2分の1です。

適用要件

法律上の配偶者であること

配偶者は、婚姻届を提出している配偶者です(民法739①、相基通19の2-2)。相続等により相続財産を取得した配偶者であればこの税額軽減を受けることができます。無制限納税義務者や制限納税義務者であっても構いません(相基通19の2-1)。

みなし相続財産も特例の対象となる

生命保険等のみなし相続財産も相続等により取得した財産に該当するため、配偶者の税額軽減の特例の対象となります。相続放棄をした配偶者がこのみなし相続財産を取得している場合も、この税額軽減の特例を受けることができます(相基通19の2-3)。

遺産分割され具体的に取得する財産が確定していること

未分割財産には適用できません。配偶者が取得する財産が分割され具体的に確定している必要があります。一部分割でも配偶者が取得する財産が具体的に確定していれば、税額軽減を受けることができます(相法19の2②)。

申告期限までに未分割の場合でも所定の手続をおこなうことで、分割成立時に税額軽減を受けることができます。未分割●●●を参照ください。

申告書を提出すること

配偶者の税額軽減を受けることで相続税を納税する必要がない場合でも、法定申告期限内に申告をする必要があります(相法19の2③)。この特例を受ける旨の内容を記載した相続税申告と配偶者が財産を取得したことがわかる遺言書又は遺産分割協議書を申告書に添付します。

未分割の場合の対応方法

相続税の申告時点で未分割であっても、申告期限から3年以内に分割されれば、更正の請求の手続きにより軽減規定の適用を受けることができます。この場合には、相続税の申告書に、「申告期限後3年以内の分割の見込書」を添付する必要があります。分割が確定できた際には、分割が成立した日の翌日から4ヶ月以内に更正の請求をおこないます。

また、3年を経過してもなやむを得ない事情(例えば、遺産分割の訴訟、調停等がされていることなど)があり未分割である場合には、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出して税務署長の承認を受けることができます。この申請は、相続税の申告期限後3年目の翌日から2ヶ月以内に提出します。

この承認を受けた場合には、その財産の分割ができることとなった日(事情がなくなった日)の翌日から4ヶ月以内に分割されたときに、配偶者の税額軽減を適用することができます。

なお、被相続人の配偶者が相続の放棄をした場合であっても、配偶者への遺贈財産があればこの軽減制度の適用ができます。

何故「軽減」というのか

内容的には税額控除ですが、「控除」といわず「軽減」と名付けられています。これは、次の事由が背景になっています。

(1) 配偶者は、被相続人の財産形成に寄与している場合が多く、その財産の相当部分に潜在的な持分が認められること

→遺産の維持形成に対する配偶者の貢献を認める

(2) 被相続人の死亡後の配偶者は、その相続財産で生計を維持していくことが通常であり、老後の生活保障が必要であること

→残された配偶者の老後の生活保障のため

(3) 被相続人とその配偶者は同一世代であることが多く、配偶者の取得した財産に対し、次の相続税課税までの期間が比較的短いこと

→配偶者の死亡時に相続税をかければよい

配偶者が遺産分割前に死亡した場合

配偶者が遺産分割前に死亡した場合でも、亡くなった配偶者が税額軽減を受けることができます(相基通19の2-5)。☞「再転相続」

隠ぺい仮装があると税額軽減を受けられない

被相続人の配偶者の課税価格の計算の基礎となる事実に隠ぺいや仮装がある場合には、仮装や隠ぺいがあった部分に対してはこの税額軽減の特例を受けることができません(相法19の2⑤、⑥、相基通19の2-7の2)。

なお、この規定は、税務調査後の修正申告等に適用することになっており自主的な修正申告等には適用しません。

配偶者の税額軽減の副作用

配偶者の税額軽減の特例を利用することで今回の相続税を少なくすることができます。配偶者が1億6千万円までの取得額には相続税がゼロとなるからです。しかし、今回の相続では相続人となっている配偶者が亡くなったときの相続税を含めた相続税の負担を考えると、配偶者の税額軽減を最大限利用しないほうが今回と次の相続で納付することになる相続税額の合計額が少なくて済む場合があります。

<例示>

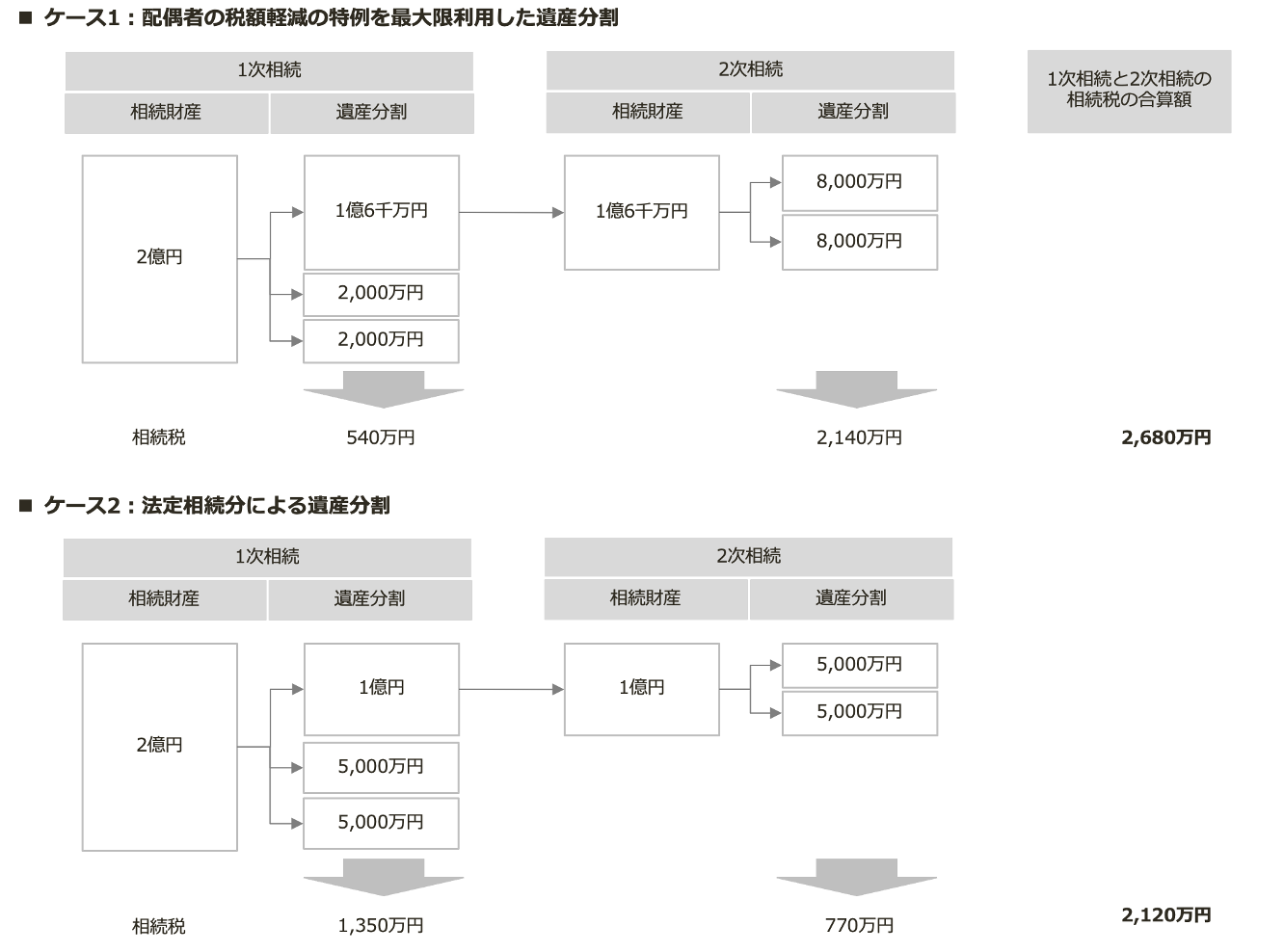

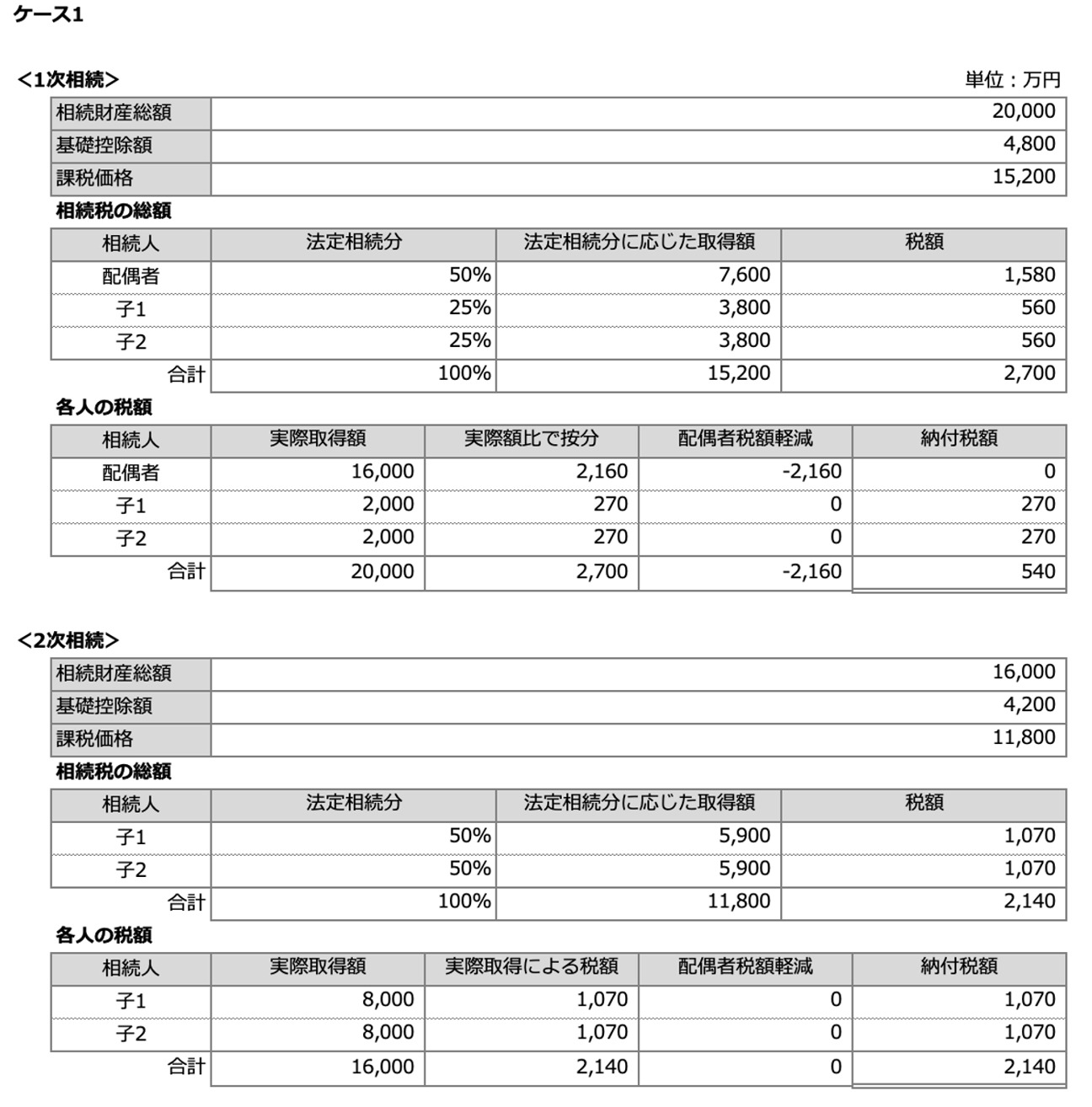

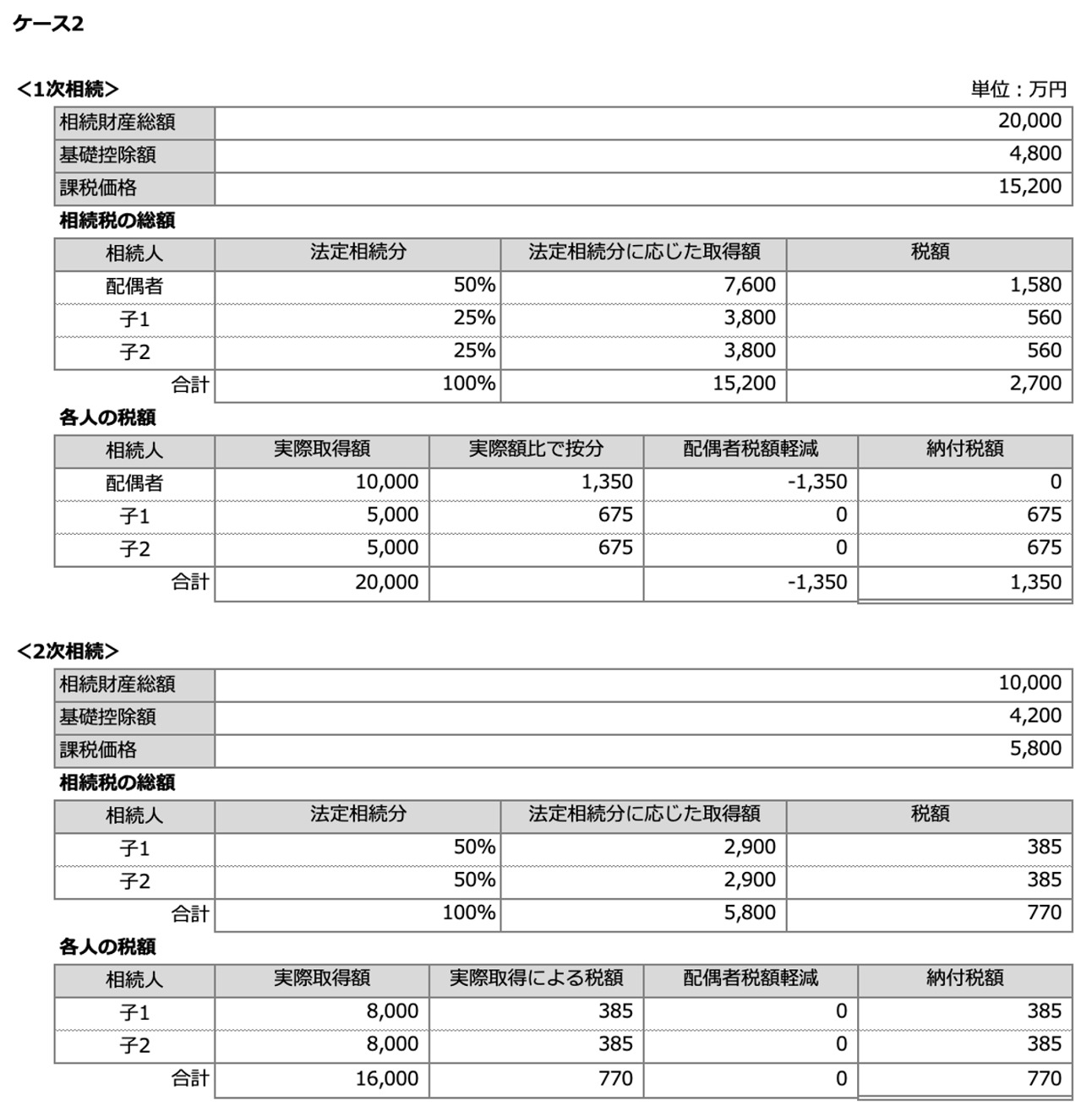

次の1次相続のケース1とケース2について、1次相続と2次相続の相続税額を算定する。

前提:

今回の相続

被相続人:夫

相続財産:2億円

被相続人:妻、子2人

遺産分割

ケース1:配偶者が1億6千万円取得し、子は残りを均等に取得する

ケース2:法定相続分で取得する

次の相続

被相続人:妻

相続財産:夫の相続で妻が取得した相続財産

相続人:子2人

遺産分割:法定相続分

1次相続と2次相続の相続税の合計額の比較

次のとおり、1次相続と2次相続の合計で考えると1次相続で配偶者の税額軽減を最大限利用したケース1よりも最大限利用しないケース2のほうが、相続税額が560万円少ない結果になる。

計算過程

未成年者控除

相続等で財産を取得した者が未成年の場合には、成年になるまで教育費や養育費が必要なため、相続税の軽減措置が設けられています(相法19の3①)。

適用対象者

未成年控除を適用するには、次の3つの要件を満たす必要があります。

- 相続開始時に20歳未満であること(令和4年4月1日以降は20歳未満が18歳未満になる)

- 法定相続人であること

- 居住無制限納税義務者又は非居住無制限納税義務者であること

法定相続人である未成年者が適用対象となっているので、孫が遺贈により財産を取得した場合には、未成年者控除は適用できません。

控除額

未成年者控除額 = 10万円 × 20歳に達するまでの年数

(1年未満の端数は切り上げ)

未成年者控除額 = 10万円 × 20歳に達するまでの年数(1年未満の端数は切り上げ)

- 令和4年4月1日以降は20歳が18歳になります。

- 本人の相続税額から控除しきれない場合には、その金額を扶養義務者の税額から控除することができます。

- 過去に障害者控除を適用したことがある場合には、前回の相続による控除不足額が限度額になります。

控除額が余る場合

未成年者控除額が未成年者本人の相続税額より多い場合には、その多い部分の金額を、その未成年者の扶養義務者の相続税額から控除することができます。

控除額の制限

控除できる未成年者控除額には限度があり、未成年者が今回の相続以前に未成年者控除を受けている場合には、既に受けた控除額が今回の控除額に満たなかった場合におけるその満たなかった部分の金額の範囲内に限られます。

未成年者控除額の改正

1年あたりの未成年控除額は、次の通り改正が行われています。

| 相続開始年 | 1年当たりの控除額 |

|---|---|

| 昭和63年〜平成26年 | 6万円 |

| 平成27年〜 | 10万円 |

未成年者控除額が控除できる扶養義務者

この場合の扶養義務者とは、配偶者、直系血族、兄弟姉妹及び家庭裁判所の審判を受けて扶養義務者となった3親等以内の親族です。ただし、相続税法上、これらの者のほか、3親等内の同一生計の親族については、家庭裁判所の審判がない場合であっても扶養義務者として取り扱います。扶養義務者が制限納税義務者であっても、未成年者控除を受けることができます。

障害者控除

相続等で財産を取得した者が障害者の場合(例えば、相続人が成年被後見人である場合)には、障害者控除を受けることができます(相法19の4)。

適用対象者

障害者控除を適用するには、次の4つの要件を満たす必要があります。

- 居住無制限納税義務者であること

- 相続開始時に85歳未満であること

- 法定相続人であること

- 一般障害者又は特別障害者であること

控除額

一般障害者の場合:

障害者控除額 = 10万円 × 85歳に達するまでの年数

特別障害者の場合:

障害者控除額 = 20万円 × 85歳に達するまでの年数

- どちらも、1年未満の端数は切り上げます。

- 過去に障害者控除を適用したことがある場合には、前回の相続による控除不足額が限度額になります。

- 本人の相続税額から控除しきれない場合には、その金額を扶養義務者の税額から控除することができます(相法19の4③)。

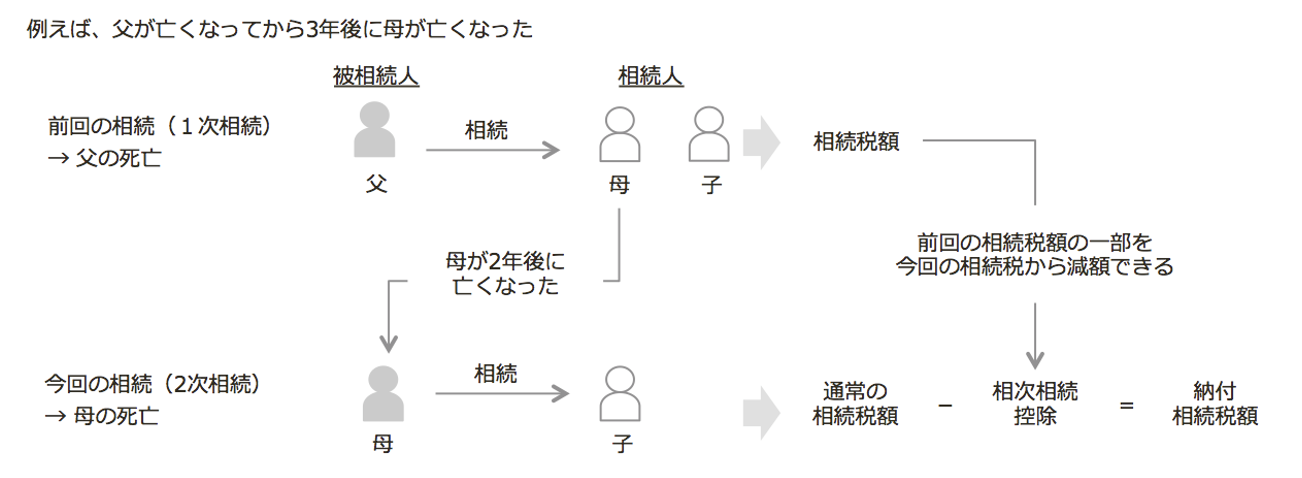

相次相続控除

相次いで相続が起きることを相次相続(そうじそうぞく)といいます。10年以内に2回以上の相続があった場合に、前回の相続において課税された相続税について1年につき10%の割合で逓減した後の金額を今回の相続税額から控除することができます(相法20)。

前回と今回の相続の間が長いほど、控除額は少なくなります。

適用要件

相次相続控除の適用を受けるには、次の3つの要件を満たす必要があります(相法20)。

- 今回の被相続人が前回の相続の相続人であること

- 今回の被相続人が前回の相続で財産を取得し、相続税が課されたこと

- 前回の相続開始と今回の相続開始までの期間が10年以内であること

<例示>

- 母が前回の相続で支払った相続税:2,000万円(A)

- 母が前回の相続で取得した財産価額:1億円(B)

- 今回の相続における財産価額の合計:8,000万円(C)

- 今回の相続で相次相続控除を受ける相続人が取得した財産価額:4,000万円(D)

- 相続の経過年数:3年(E)

外国税額控除

相続人が無制限納税義務者に該当する場合、相続や遺贈で取得した財産が日本国外にある場合には、我が国の相続税とその所在地国で日本の相続税に相当する税が2重に課せられることがあります。このような2重課税の問題を回避するために、その所在地国で課税が行われたときは、その外国での課税分を我が国の相続税額から控除し税負担の調整をする制度です(相法20の2)。

相続時精算課税制度に係る贈与税額控除

相続時精算課税制度を選択した受贈者は、相続時にそれまでの贈与財産と相続財産を合算して相続税額を計算しています。その計算された相続税から、相続時精算課税制度により既に納付している贈与税額を控除します。

この金額を相続税額から控除しきれない場合は、還付を受けることができます。この還付を受けるためには相続税の申告書を提出する必要があります。