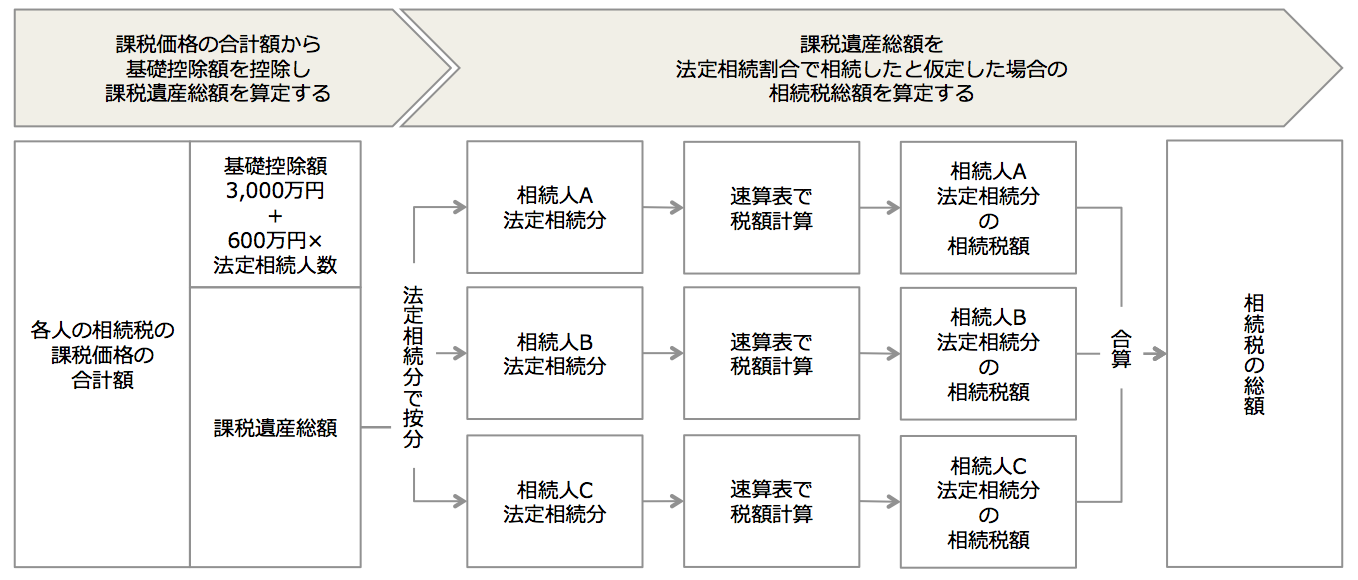

Step2 相続税の総額の計算

相続税の総額を計算する

基礎控除額の計算

相続税を課税する最低限度額が設けられており、基礎控除額といいます。Step1で算定した各人が取得する財産の評価額の合計額が基礎控除額以下であれば、相続税は課税されません。相続税の基礎控除額は次の計算式で求めます。

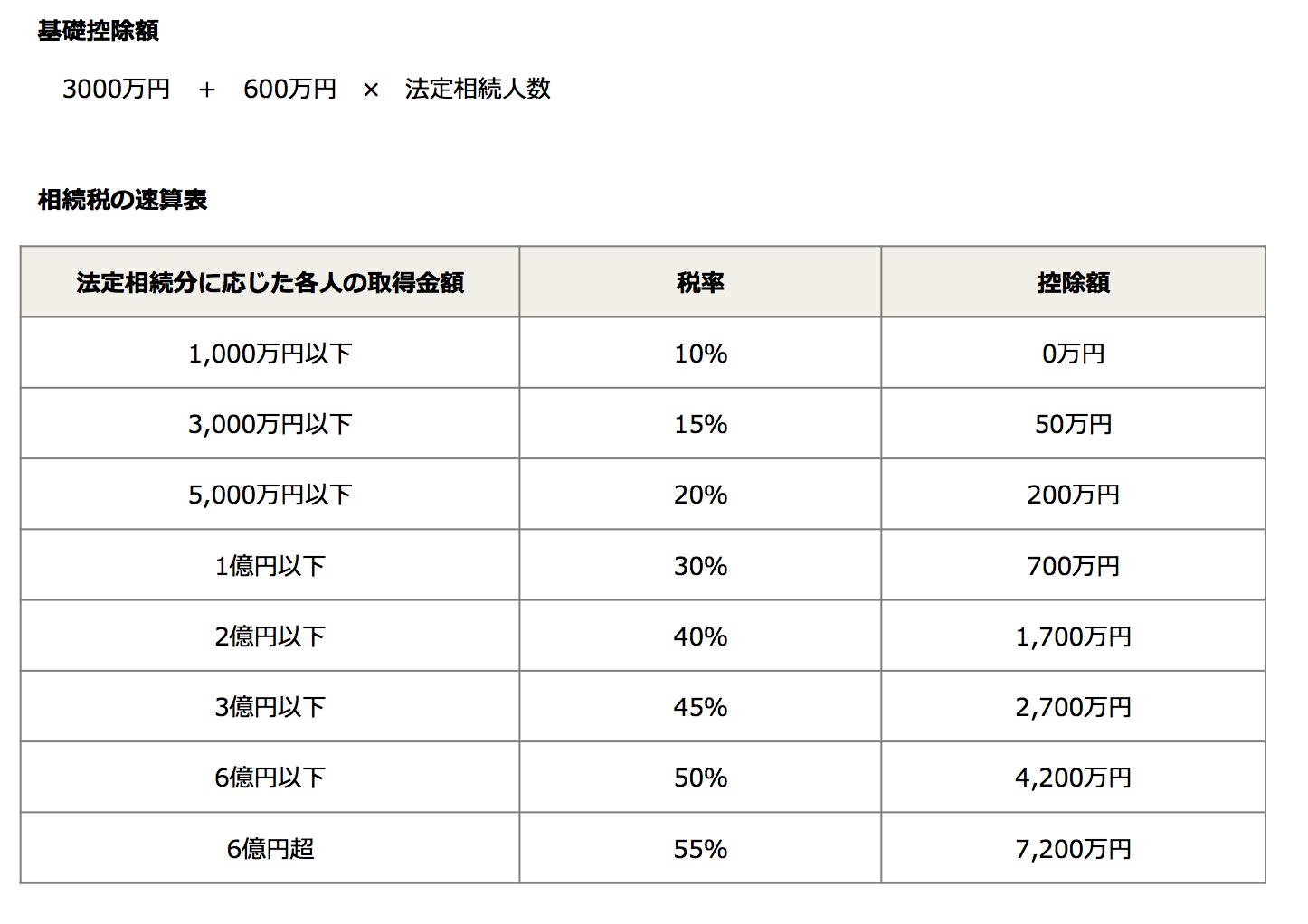

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

例えば、相続人が妻と子供2人が法定相続人(民法で定められた範囲の相続人)の場合には、基礎控除額は4,800万円となり、相続財産が4,800万円を超えた部分が課税対象となります。

3,000万円+600万円×3人=4,800万円

課税遺産総額の計算

Step1で求めた課税価格の合計から、相続税の基礎控除額を差し引きます。

課税遺産総額 = 課税価格の合計額 –基礎控除額 → 相続税がかかる

相続財産から基礎控除額を引いて余った課税遺産総額に対して相続税率をかけて相続税額を計算するので、課税価格の合計額から基礎控除額を差し引いたら0またはマイナスになる場合には、相続税は課税されません。したがって、相続税が課されるかどうかは、課税遺産総額と法定相続人の数によって決まります。

速算表を使って相続税の総額を計算する

課税遺産総額を、相続人が遺産を実際にどのように分割したかに関係なく法定相続人が法定相続分どおりに取得するものと仮定して各相続人の課税遺産総額を割り振り、その額に相続税の速算表により計算した各相続人の仮の相続税額を求めます。

各相続人の取得金額 = 課税遺産総額 × 各相続人の法定相続割合

各相続人の仮の相続税額 = 各相続人の取得金額 × 税率 – 基礎控除額

(相続税の速算表を参照)

各相続人の仮の相続税額を合計したものが、相続税の総額となります。

相続税の総額 = 各相続人の仮の相続税額の合計

現行の税率は、次のような取得額が多くなるにしたがって税率も高くなる超過累進税率となっています。

【相続税の速算表】

法定相続人の数

法定相続人の数は、

- 相続税の基礎控除額

- 生命保険金の非課税限度額

- 死亡退職金の非課税限度額

- 相続税の総額

を計算する場合に使用します。相続人の数によって、基礎控除額や非課税限度額が変動します。

相続税法では、任意に相続人の数が調整されることを防ぐため、法定相続人と数に含める養子の人数や、相続放棄をした人がいたとしても放棄がなかったものとして相続人の数をカウントするなど、民法の相続人の範囲と異なっています。主な相違点は、以下の表のとおりです。

【法定相続人の数のカウント】

| 相続税法上の取り扱い | |

|---|---|

| 養子 | 法定相続人の数に含める養子の数に制限がある |

| 胎児 | 生まれていない胎児は、法定相続人の数に含めない |

| 相続放棄をした者 | 放棄がなかったものとして法定相続人の数に含める |

| 二重資格者 | 二重資格の法定相続人は、ひとりとしてカウントする |

| 廃除 | 廃除された者は相続人の数に含めない ただし、廃除された者に子どもがいる場合には代襲相続人となるため、この子は相続人の数に含める |

人数制限がある養子

民法では、養子は実子と同じ権利・義務を持っていますが、相続開始直前に節税のみを目的として多数の近親者と養子縁組をする事例が多くあったことから、相続税では、基礎控除額の計算における法定相続人の数に含めることができる養子の数を、被相続人に実子がある場合には1人、実子がない場合には2人までに制限しています。

【養子の人数制限】

| 要件 | 実子に含める人数 |

|---|---|

| 被相続人に実子がいる場合または実子がなく普通養子の数が1人である場合 | 1人 |

| 被相続人に実子がなく、養子の数が2人以上である場合 | 2人 |

人数制限がない養子

ただし、次の養子は租税回避を目的としていないと考えられるため養子の数の制限を受けません。

- 特別養子縁組により被相続人の養子となった者

- 被相続人の配偶者の実子で被相続人の養子となった者(配偶者の連れ子)

- 被相続人との婚姻前に被相続人の配偶者の特別養子縁組による養子となった者で、婚姻後にその被相続人の養子となった者(配偶者の連れ特別養子)

- 実子もしくは養子またはその直系卑属が相続開始前に死亡し、または相続権を失った

二重資格者

孫を養子にする場合、その養子は、子(養子)としての相続権と、孫としての代襲相続権の両方を持ちます。これを二重資格の相続人といいます。ただし、相続税の基礎控除の計算では、この二重資格の相続人を相続人の数としてはひとりとしてカウントします。

ただし、相続税の総額を計算するための相続分については、代襲相続人としての相続分と養子としての相続分との両方をもつことになるため、代襲相続人としての相続分と養子としての相続分を合計したものがその者の相続分となります。