準確定申告とは

目次

概要

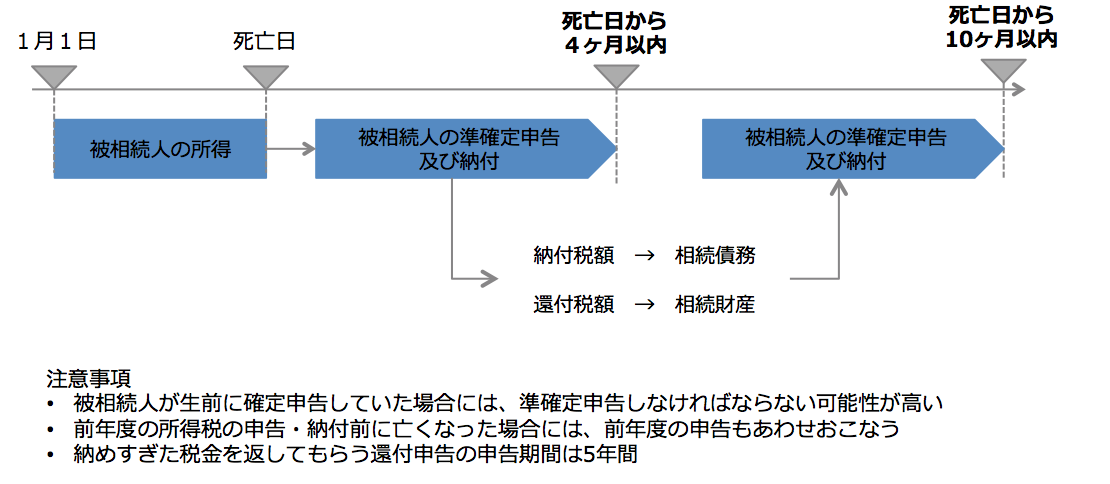

被相続人が年の途中で亡くなった場合には、その年の1月1日から死亡日までの所得税の申告と納付をする必要があります。これを準確定申告といいます。また、前年分の確定申告をしないまま亡くなった場合(例えば、1月1日から3月15日の間になくなった場合)には、その分も合わせて申告します。なお、毎年勤務先で年末調整を受けていた会社員の場合は、勤務先で処理するので申告は不要ですが、医療費控除等の還付を受けたい場合は、準確定申告が必要です。

【準確定申告】

申告期限と申告先

相続人は、相続の開始があったことを知った日の翌日から4ヶ月以内に被相続人の納税地の所轄税務署長に準確定申告書を提出します。申告だけでなく納付まで含めて4ヶ月以内という条件となっており、時間的な猶予はありません。4ヶ月以内に申告および納付をしないと延滞金の支払い義務が生じるので注意しましょう。なお、還付等を受ける申告は、相続開始を知った日の翌日から5年間が申告できる期間です。

- 準確定申告期限は、相続開始後4ヶ月以内

- 納めすぎた税金を返してもらう還付申告の申告期間は5年間

相続税申告上の取り扱い

納税額は債務、還付金は相続財産

準確定申告により所得税等を納付するか又は還付されることになります。相続税の申告では、準確定申告により納付すべき税額は債務、還付税額は相続財産として計上します。

還付金を請求する権利又は納付義務は被相続人の死亡後に発生しますが、被相続人の生存中に潜在的に帰属していたものが、被相続人の死亡により顕在化したと考えるため、相続財産として扱います。

還付加算金は死亡時期により取り扱いが異なる

被相続人の死亡時期により還付加算金の課税関係が異なります。税金の過払いがあった時に、還付金(過払いの税金額)と還付加算金(利息相当額)の合計額が還付されます。還付加算金とは、この利息相当額のことです。被相続人が1月1日から3月15日の間に死亡し、前年度分の確定申告を提出して予定納税額等の一部の還付を受ける場合の還付加算金は、相続財産に含まれます。申告所得税の納税義務は暦年の終了の時(12月31日)に成立しているからです。このため、還付申告となる場合の還付金請求権についても同様です。したがって、還付加算金についても暦年終了後は被相続人の債権として成立しているため、被相続人の死亡の時までの期間に係る還付加算金は、相続税の課税価格に算入します。これに対し、被相続人の死亡した年分の所得の準確定申告に係る還付加算金があった場合、その還付加算金は、被相続人からの相続により取得するのではなく相続人が確定申告書の提出によって原始的に取得するものと考えることから、相続人の所得税(雑所得)の課税対象となり、相続財産には含めません。

【還付加算金の取り扱い】

| 還付加算金 | 税務上の取扱い |

|---|---|

| 死亡の前年度までの申告に係るもの | 被相続人の相続財産に含める |

| 死亡した年の申告に係るもの | 相続人の所得税(雑所得) |

準確定申告が必要なケース(確定申告と同一要件です)

被相続人が生前に確定申告をしていた場合には、所得税の準確定申告が必要になります。準確定申告が必要なケースは、次の通りです。

- 給与収入が2000万円以上である場合

- その他の所得が20万円以上である場合

- 2ヶ所以上から給与所得がある場合

- 公的年金などによる収入が400万円を超えている場合

- 生命保険などの満期金や一時金を受け取っている場合

- 土地や建物を売却した場合

- 事業所得、不動産所得がある場合

準確定申告で税金が戻る可能性がある

次の場合には、準確定申告をすることで税金の還付を受けられる場合があります。

- 高額の医療費を支払っていた場合

- 各種控除(例えば、寄付金控除、配当控除等)の適用を受ける場合

- 給与・年金による収入のみで源泉徴収が行われていた場合

相続の放棄を検討している場合は注意

被相続人の準確定申告を行う行為が、相続の単純承認に該当するという見解があります。所得税法で「相続人は、準確定申告をしなければならない」としていることから、準確定申告をすることは自己が相続人であるという意思表示をしたとみなされるということです。このため、相続の放棄を検討している相続人は、被相続人の準確定申告手続きに関与しないようにすることが無難かもしれません。