高額譲渡の場合の課税関係

目次

高額譲渡とは

高額譲渡とは、譲渡価額が適正な時価よりも高い場合をいいます。

この高額譲渡の場合は、時価と譲渡価額の差額に対する課税関係が論点となります。この課税関係は取引当事者が個人の場合と法人との場合で異なるため、次の4つのケースについて基本的な考え方を解説します。

- 個人→個人

- 個人→法人

- 法人→個人

- 法人→法人

各ケースの設例は、取得費1,000(時価1,500)の財産を1,800で譲渡した場合とします。

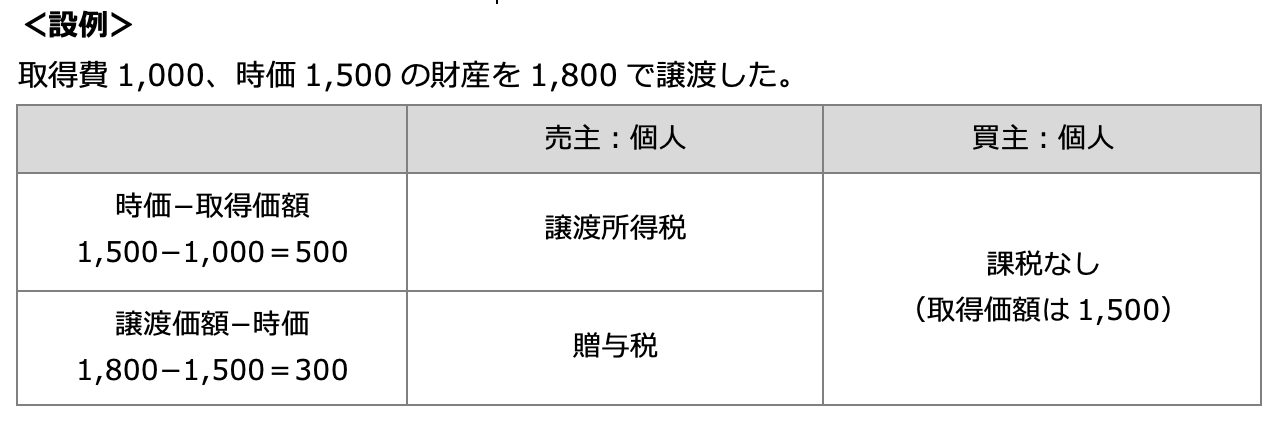

個人→個人の場合

個人間の高額譲渡は、時価部分は売主から買主への譲渡、時価を超える部分について買主から売主に贈与があったとして取り扱います。

売主の個人

売主の個人には、時価で譲渡したものとして時価と取得価額の差額に譲渡所得税が課され、譲渡価額と時価の差額に贈与税が課せられます。

買主の個人

買主の個人は時価で購入したとみなし、時価を超える部分は買主から売主への贈与として取り扱います。つまり、買主ではなく売主に対して贈与税が課税されるのです。また、買主から売主への贈与となるため、売主の取得費を買主に引き継ぐことはしません。

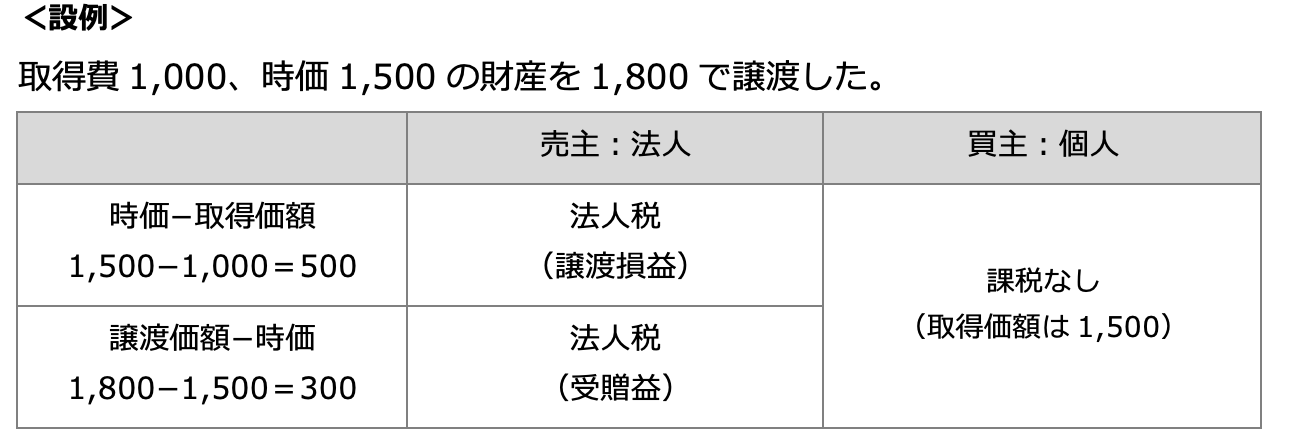

個人→法人の場合

個人から法人への高額譲渡は、時価部分は個人から法人への譲渡、時価を超える部分について法人から個人へ寄附があったとして取り扱います。

売主の個人

売主の個人は、時価で譲渡したものとして譲渡益を計算します。譲渡益に対して所得税が課税されます。譲渡価額と時価の差額は、売主側から買主側への贈与となります。法人から個人への贈与であるため、一時所得として売主側の個人に所得税が課税されます。

ただし、売主の個人が法人の従業員又は役員の場合には、給与所得として取り扱います。また、法人の株主に対して贈与税(みなし贈与)が課税される場合があります。

買主側の法人

買主の法人は時価で購入したとみなし、時価を超える部分は売主に対する寄附金(売主が役員等の場合には役員給与)となります。寄附金は限度額を超えた部分は損金不算入となります。

ただし、売主の個人が従業員である場合には、寄附金ではなく給与となります。このため、売主の個人が法人の役員と特殊な関係にある使用人の場合(売主の親族が株主である)には、過大な使用人給与の損金不算入の規定が適用され、不相当に高額な部分の金額は法人税法上損金不算入の対象となり、その全額が損金に算入できません。

譲渡価額と時価の差額は、購入対価ではなく売主の個人への贈与であるため取得費は、時価となります。

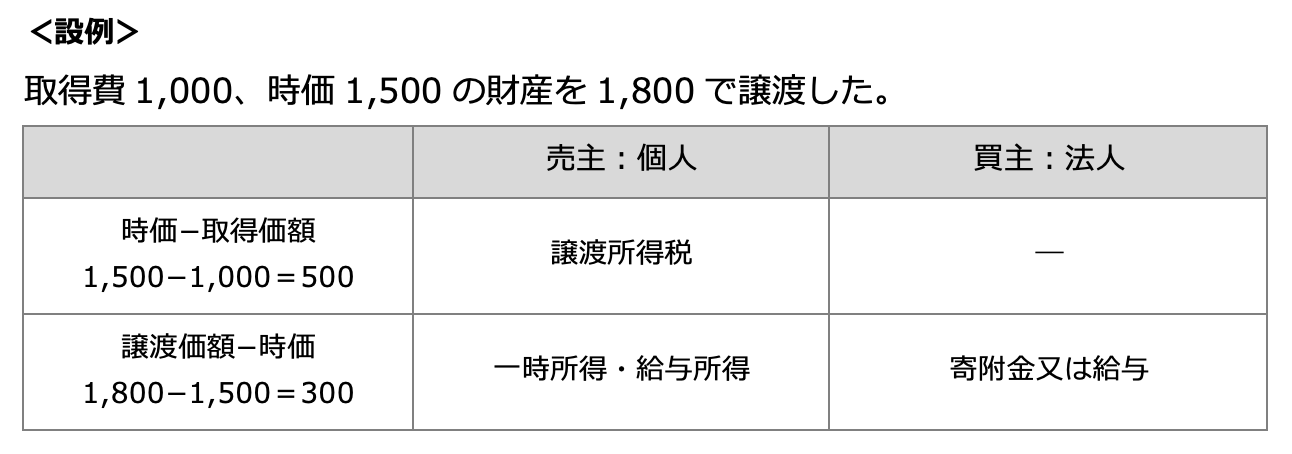

法人→個人の場合

法人から個人への高額譲渡は、時価を超える部分について個人から法人への贈与として取り扱います。

売主の法人

売主側の法人は、時価で譲渡したものとして譲渡益を算定します。譲渡益には法人税が課税されます。

譲渡価額と時価の差額は、個人から贈与を受けたものとして売主側の法人に法人税が課税されます。

また、売主側が同族会社である場合には、個人への高額譲渡により株式価値が増加した場合には、その増加した部分について同族会社の株主である売主側の株主に買主側の個人から贈与を受けたものとして贈与税が課税されます。

買主の個人

買主の個人の取得価額は時価になり、時価を超えた部分は売主への贈与として取り扱います。ただし、贈与税は課されません。譲渡価額と時価の差額は購入対価ではなく、売主の寄附であるためです。

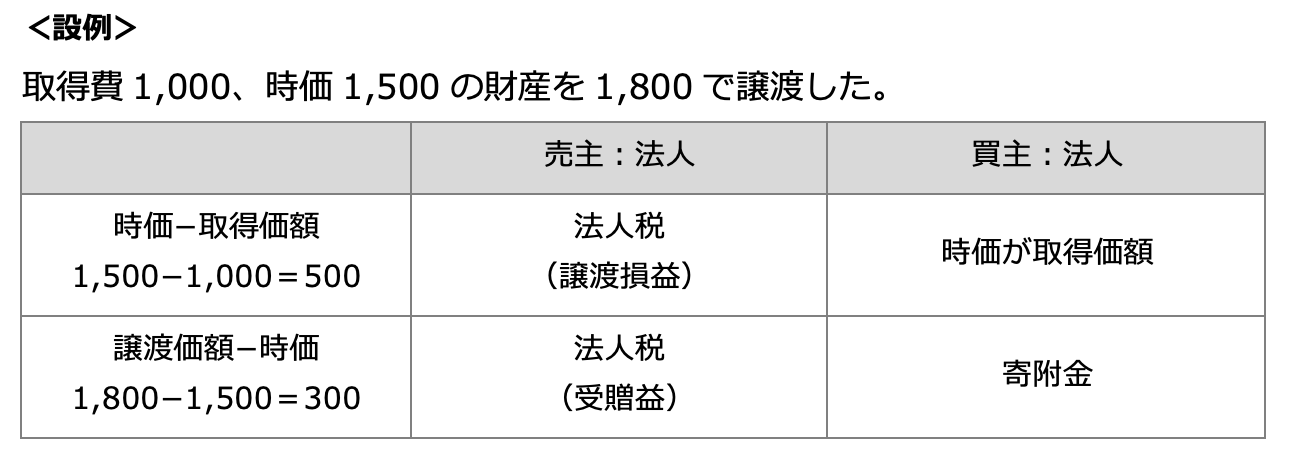

法人→法人の場合

売主側の法人

売主の法人は時価で譲渡したとみなし、時価を超える部分は受贈益となります。

買主側の法人

買主の法人は時価で購入したとみなし、時価を超える部分は寄附金となり、寄附金は限度額を超えた部分は損金不算入となります。