低額譲渡の場合の課税関係

目次

はじめに

低額譲渡とは、資産の価額(時価)に比べて著しく低い価額で譲渡することをいいます。

著しく低い価額により譲渡がおこなわれると、当事者間で決めた譲渡価額ではなく通常の取引で成立するであろう時価をベースにしてみなし贈与やみなし譲渡があったものとして課税がおこなわれます。次の4つのケースにおいて、著しく低い価額で取引がおこなわれた場合の課税関係について解説します。

- 個人→個人

- 個人→法人

- 法人→個人

- 法人→法人

著しく低い価額とは

「著しく低い価額」とはどの程度のことをいうのでしょうか。

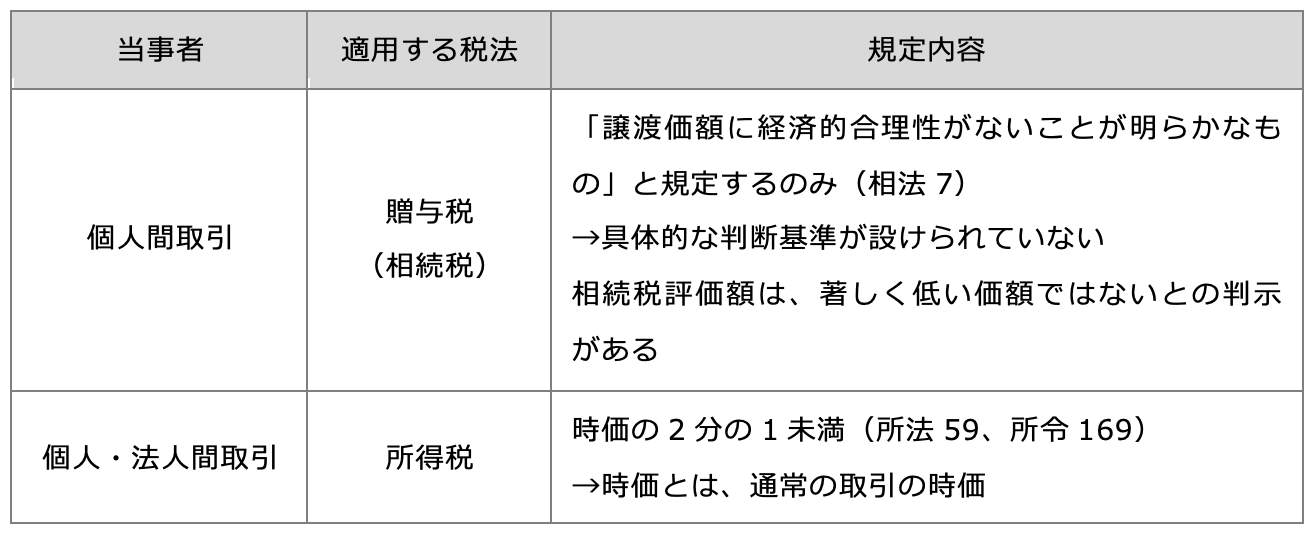

個人間の取引に適用する贈与税では、その具体的な数値基準を設けておらず、個別に、個々の取引の事情等を総合的に勘案し判断することになってます。

過去、所得税と同じように時価の2分の1未満の場合に著しく低いとして取り扱うとの定めが設けられていたのですが、数値基準を悪用するケースが見受けられたためその数値基準が昭和34年度の相続税基本通達の改正で廃止されたという経緯があります。

なお、不動産の場合について相続税評価額による売買価額(時価の80%以上)、非上場株式の場合において時価の4分の3以上(時価の75%以上)の価額は、原則として著しく低い価額にはあたらないとした判示があります。

当事者に法人がいる取引の売主又は買主の個人に対して適用される所得税法では、時価の2分の1未満を著しく低い価額であるとして取り扱われます(所法59①二、所令169)。

自然人と法人の捉え方の違い

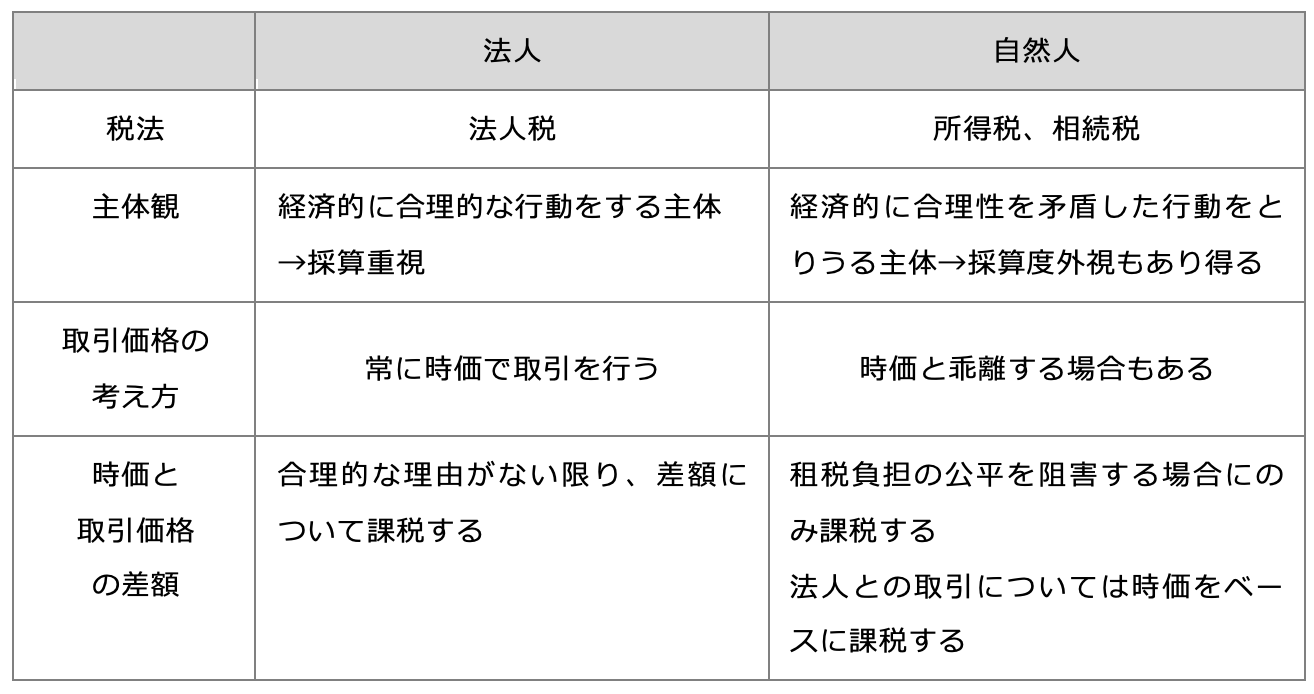

税法では自然人と法人とでは取引主体としての捉え方が異なっています。

自然人は常に経済的合理性のある行動をとるとは限らない主体であると捉え、著しく低い価額の場合のように課税の公平性が損なわれる場合に限り課税するというのが所得税等の基本的な考え方になっています。一方、法人は、経済的合理性に従って行動する主体として常に時価で取引を行うことを前提とし合理的な理由がないかぎり時価との差額について課税するというのが法人税法等の基本的な考え方となっています。

著しく低い価額かどうかは、時価と比較して判断します。

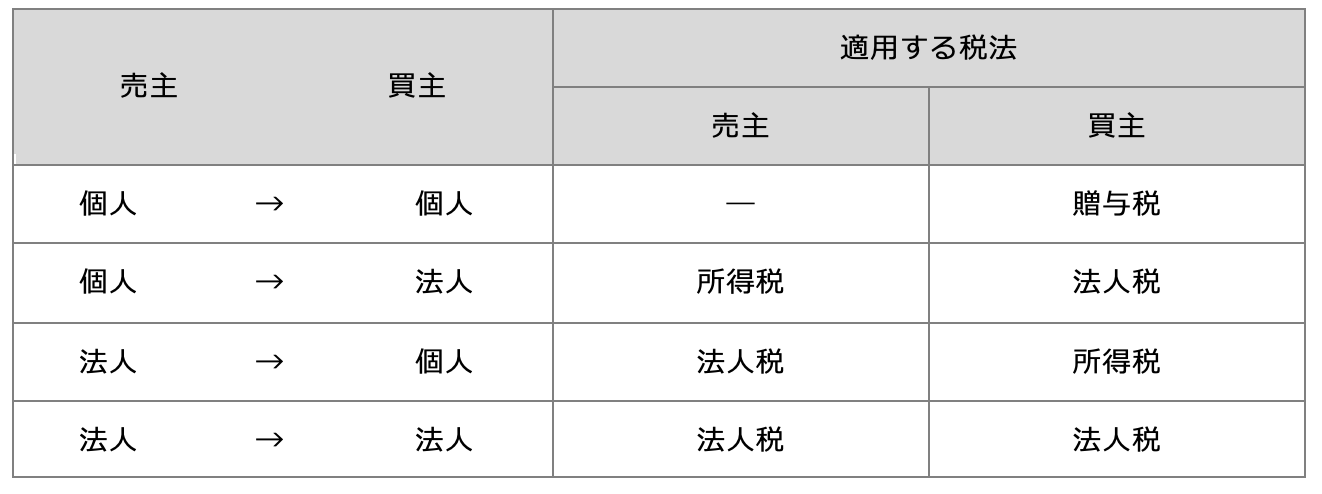

その売主と買主が個人間でおこなわれる取引なのか、当事者に法人がいる場合とによって適用する税法が異なります。つまり、売主と買主の組合せによって適用される税法が異なるのです。

例えば、非上場株式の評価について客観的交換価値である時価を把握することは困難なため、相続税、所得税、法人税の各基本通達等でその時価の算定方式を定めています。著しく低い価額にあたるかどうかを判断する際には、適切な税法(どの税法を適用するのか)を選択適用することが重要です。

低額譲渡

低額譲渡とは、通常の相場(時価)よりも著しく低い金額で譲渡することをいいます。

著しく低い価額で譲渡がおこなわれると、当事者間で決めた譲渡価額ではなく通常の取引で成立するであろう時価をベースにして「みなし贈与」や「みなし譲渡」があったものとして課税がおこなわれます。贈与するという意図の有無や租税回避の目的の有無に関わらず、また、親族間取引に限らず第三者間取引の場合にもみなし贈与やみなし譲渡といった課税リスクが生じることになります。

次の4つのケースにおいて、著しく低い価額で取引がおこなわれた場合の課税関係について解説します。

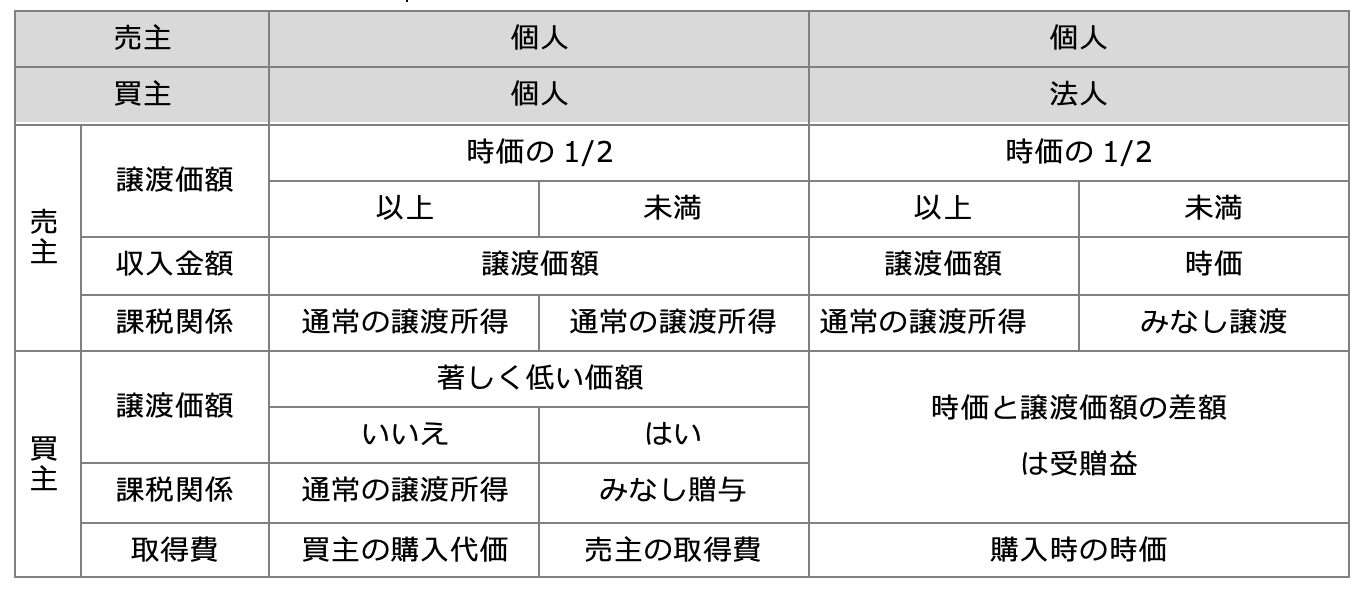

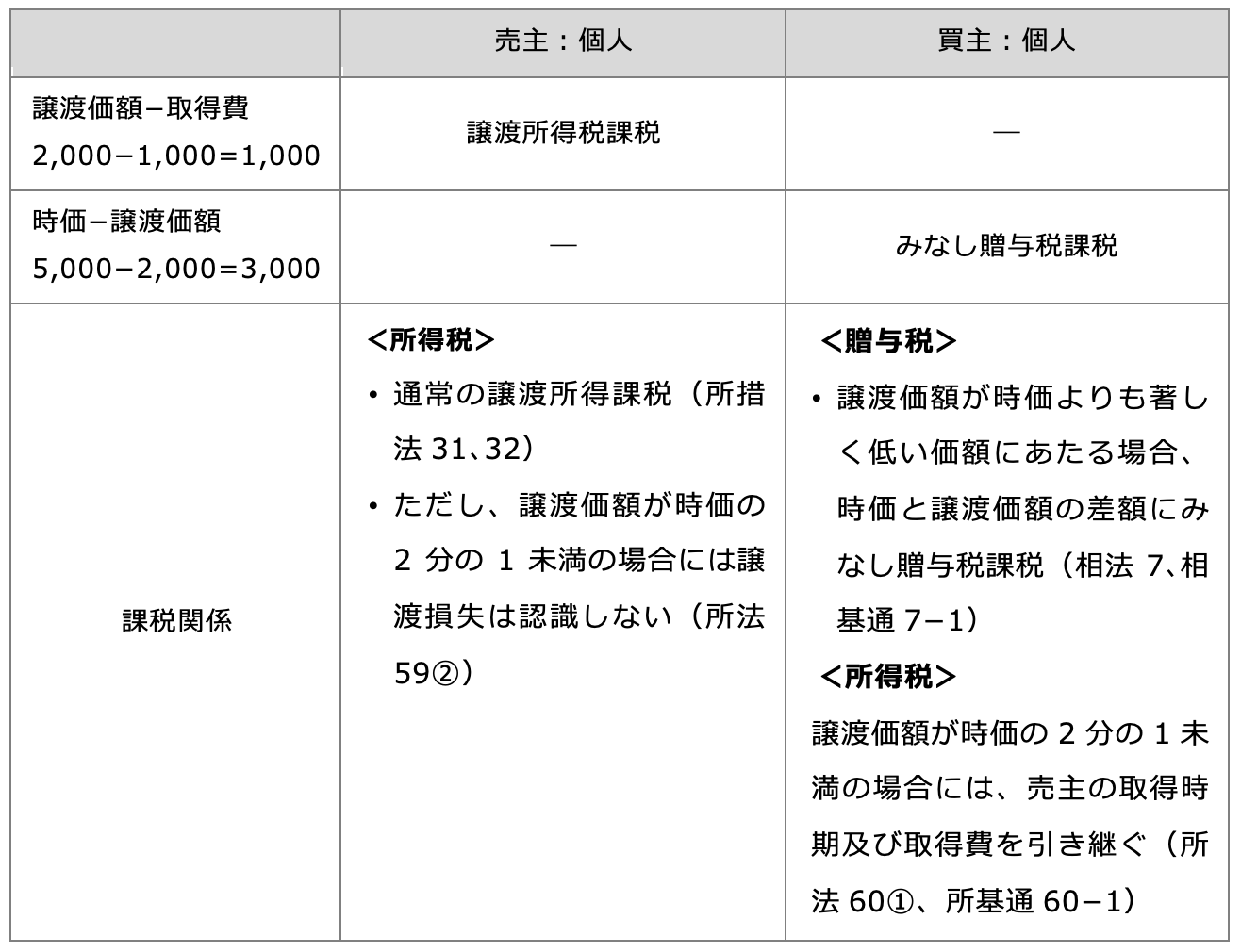

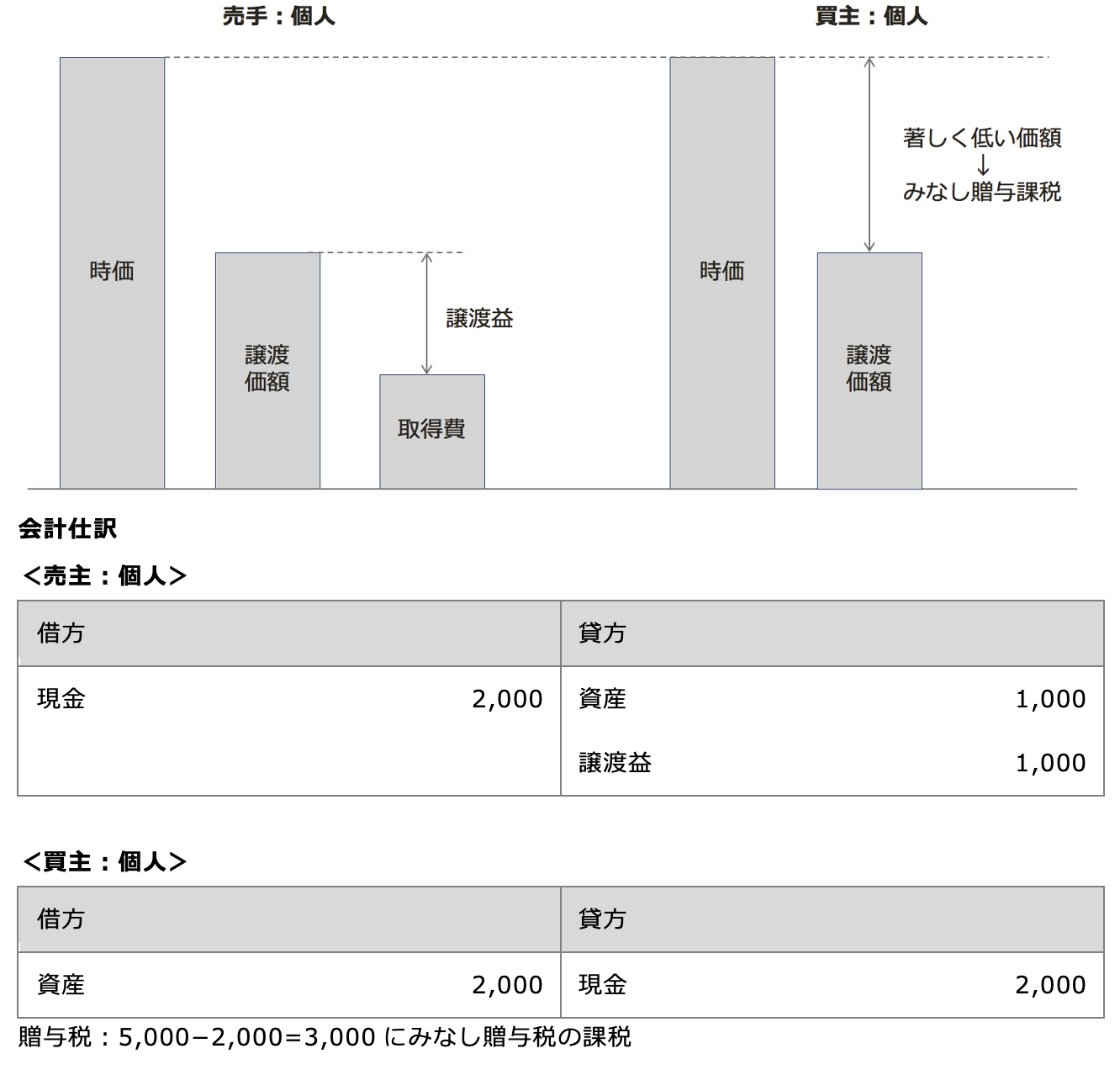

個人から個人への低額譲渡の場合

<設例>

取得費1,000、時価5,000の財産を著しく低い価額である譲渡価額2,000で譲渡した。

売主の個人

所得税では、原則、譲渡によって得た対価である収入額に対して課税することになっています。このため、売主には、実際の譲渡価額を収入金額として譲渡所得税が課せられます。いわゆる「収入なきところに課税なし」の原則です。

ただし、譲渡価額が時価の2分の1未満の場合には譲渡損失は認識しません(所法59②)。本人が意図的に時価よりも低い価額で譲渡しており、課税の公平の観点からその損失は課税上なかったことにし他の譲渡所得との通算を認めないという趣旨です。この場合、売主の取得費は買主が引き継ぎます(所法59②、60①二)。

買主の個人

一方、買主には、その譲渡価額が時価よりも著しく低い価額にあたる場合には、時価と譲渡価額との差額についてみなし贈与として贈与税の課税対象となります(相法7)。

- この場合の時価とは相続税評価額ではなく「通常の取引価額=客観的な交換価値」であるという考え方がある

- 当事者に贈与の意思や租税負担回避の意図があるかどうかを問わない

- 親族間、第三者間の譲渡のどちらも対象となる

相続税法第7条でいう「時価」と相続税法第22条の「時価」は、どちらも客観的な交換価値を示す価額であると考えるのが相当であるとされています。とはいえ、客観的な交換価値というものは必ずしも一義的に確定できるものではないことから、相続税及び贈与税の課税対象となる財産の評価について財産評価基本通達に従って行われています。これは、財産の種類に応じて画一的な方法で評価する方法が課税の公平性の観点から合理的であるといえるからです。

なお、個人間の資産譲渡について取引価額が時価に比べて低い価額であっても、租税法第7条のみなし贈与課税の対象となりません。

取得時期と取得費の引き継ぎ

譲渡価額が時価の2分の1未満の場合には、買主は売主の取得時期及び取得費を引き継ぎます(所法60①、所基通60−1)。買主がこの資産を譲渡する時の譲渡所得を前の売主の取得時期と取得費に基づいて計算することを認めた趣旨の規定となっています。これは、時価より低い価額の譲渡について贈与とみなされる場合であっても、売主に対して時価と実際の収入額の差額と所得として捉えて所得税を課税していないため、買主がその資産を譲渡した時に、一括して資産のキャピタル・ゲイン(増加益)に対して課税することになっているからです。

個人から法人への低額譲渡の場合

<設例>

取得費1,000、時価5,000の財産を著しく低い価額である譲渡価額2,000で譲渡した。ただし、買主の法人にとって自己株式の取得ではない。

売主の個人

所得税では、原則、譲渡によって得た対価である収入額に対して課税することになっています。

しかし、個人から法人への譲渡が低額譲渡に該当する場合には、時価による譲渡があったものとみなされ譲渡所得税が課されます(所法59①二、所令169)。つまり、個人から法人への低額譲渡がおこなわれた場合に時価と実際の譲渡価額について無期限の課税の繰延となることを防止するため、実際の譲渡価額を時価に引き上げて譲渡所得税が課税されるのです。

低額譲渡の判断基準

所得税法における低額譲渡とは、次の2つの要件を満たす譲渡のことです(所令169)。

- 個人→法人の譲渡である、かつ、

- 譲渡価額が時価の2分の1未満である

この場合の時価は、相続税法上の時価ではなく所得税法上の時価(つまり、通常の取引の価格が時価)を適用します。例えば、土地の譲渡取引である場合には、路線価等を用いた評価額ではなく通常の取引を行う際の価格が時価となります。

非上場株式は一般的な取引市場がないため、通常の取引価額の算定をすることは非常に困難なことから相続税評価額(つまり、所得税法基本通達59−6が定める財産評価基本通達を準用した価額)を時価とすることが多いようです。

同族会社の行為否認規定

ただし、譲渡価額が時価の2分の1以上の場合であっても、その譲渡が「同族会社等の行為又は計算の否認」の規定に該当する場合には、低額譲渡の場合と同じように譲渡所得税が課されます(所法157、所基通59−3)。

買主の法人

法人は常に時価取引を前提とするため、時価と譲渡価額の差額について受贈益として課税されます(法法22②)。

特定の株主から株式を低額で取得し受贈益が計上されると、相対的に他の株主の株式の価値が増加することになるため、他の株主への課税関係が問題となります。

他の株主との課税関係

買主の法人が同族会社の場合で、低額譲渡によりその法人の株式の価額が増加した場合には、その増加した部分について財産を譲渡した者から贈与を受けたものとして株主に贈与税(個人の譲渡者からの利益供与とみなされる場合)または所得税等(法人の譲渡者からの利益供与とみなされる場合)が課税されます(相法9、相基通9-2)。株式の価値が増加する株主は、支配株主に限られます。非支配株主の株式評価は配当還元方式によって評価するため純資産額が増加しても株式評価額に影響しないからです。この場合の「著しく低い価額」に該当するかどうかを判断する明文規定が贈与税法には設けられていないため個別に判断することになります。

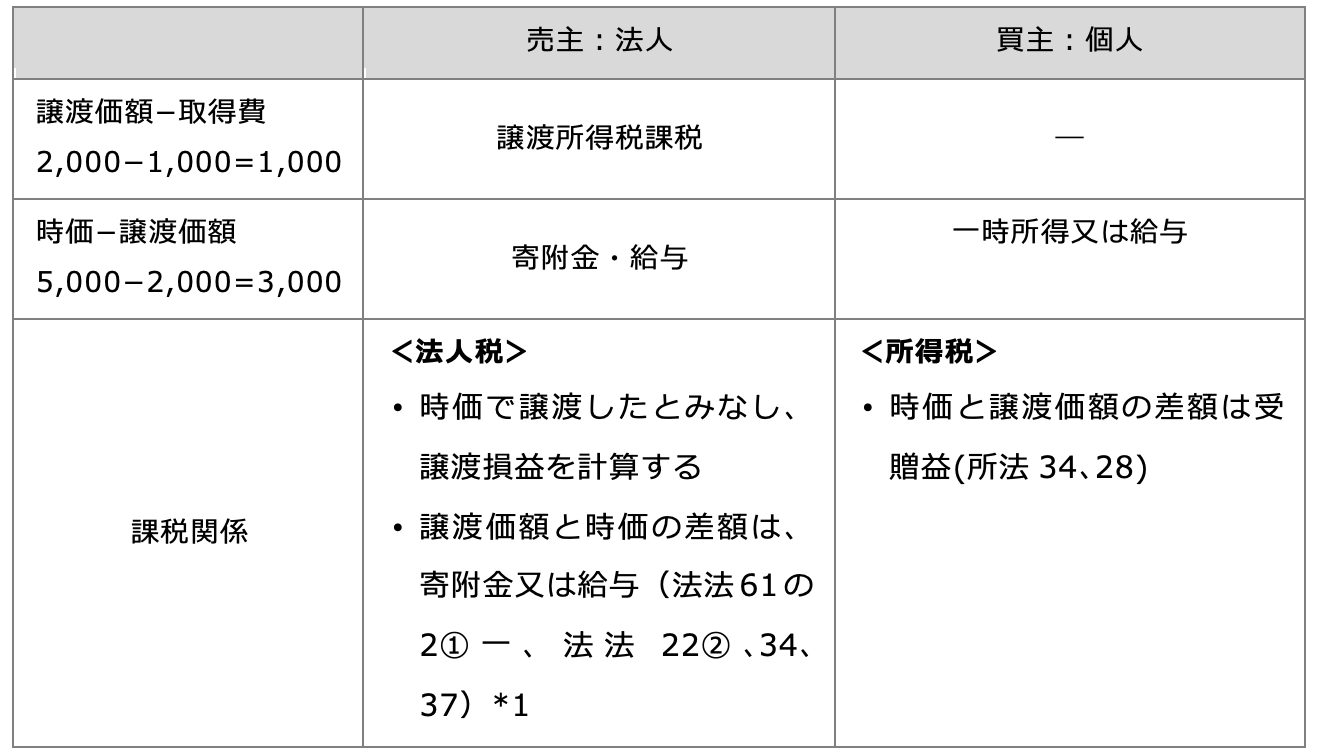

法人から個人への低額譲渡の場合

<設例>

取得費1,000、時価5,000の財産を著しく低い価額である譲渡価額2,000で譲渡した。

寄附金は、寄附金の損金不算入の規定により限度超過額は損金算入できない。役員給与も、損金算入の制限がある。

売主の法人

法人はいくらで資産を譲渡したとしても時価で譲渡したとみなされ法人税が課税されます(法法22)。所得税とは異なり時価の2分の1以上の価額で譲渡した場合でも時価で譲渡したと取り扱います。

時価と譲渡価額の差額は買主の個人と法人の間に雇用関係等があるかどうかによって課税関係が異なります。雇用関係等がない場合には、売主に対する寄付金として寄付金の損金不算入の対象となります(法法37)。買主の個人が法人の従業員・役員である場合には、給与や役員賞与となります(法法34)。

このため、過大な使用人給与の損金不算入の規定や役員給与の損金不算入の規定の対象となるがどうか注意する必要があります。これらの規定の対象となる場合には、その全額が損金不算入となります。

買主の個人

時価と譲渡価額との差額について所得税が課税されます(所基通36−15)。これは、譲渡価額が著しく低い価額による譲渡のみならず、時価よりも低い場合(無償を含みます)に適用されます。

法人と個人の間に雇用関係等があるかどうかによって、課される所得税の内容が異なります。雇用関係等がない場合には一時所得として、雇用関係がある場合には給与所得となります(所法34、28)。

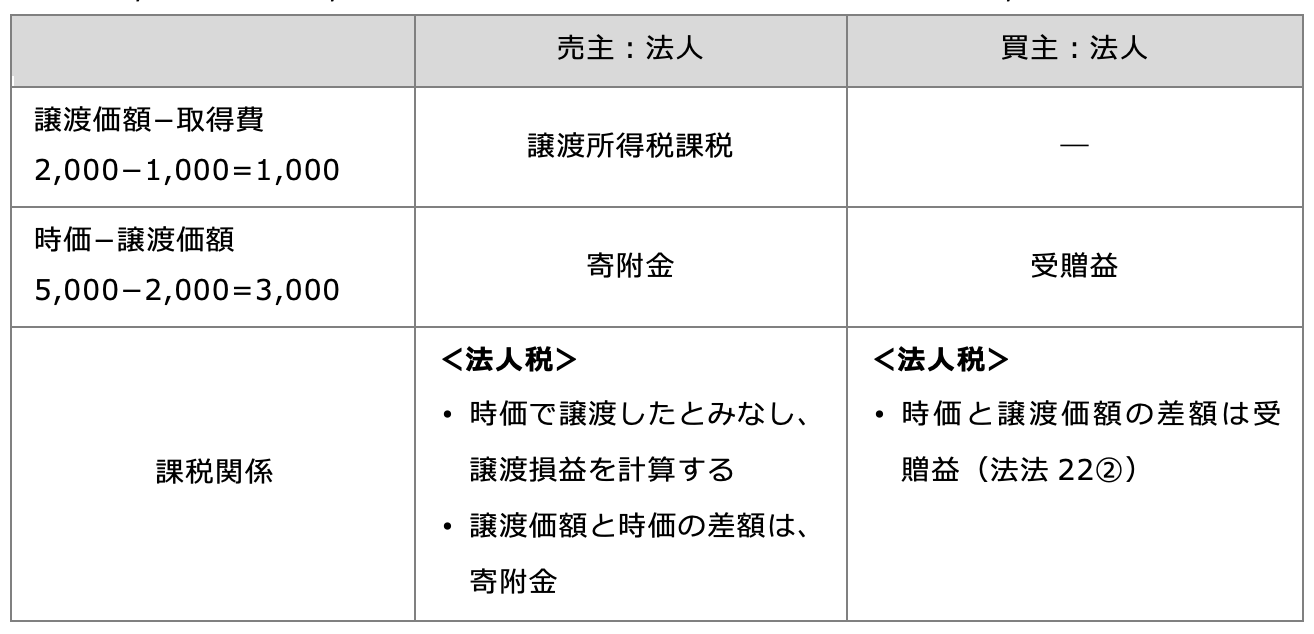

法人から法人への低額譲渡の場合

<設例>

取得費1,000、時価5,000の財産を著しく低い価額である譲渡価額2,000で譲渡した。

売主の法人

法人から個人への場合と同じ。

買主の法人

時価と譲渡価額の差額について、売主から贈与を受けたものとして、買主に法人税が課税されます(法法22②)。なお、取得価額は、時価となります。

買主の法人が同族会社であるため、低額譲渡により買主の株式の価額が増加した場合には、その増加した部分について、買主の株主に対して贈与税(売主の株主からの利益供与とみなされる場合)または所得税等(売主の法人からの利益供与とみなされる場合)が課税されます。

二重課税となる

法人の譲渡収入はその時価に基づき算出し、時価と実際の譲渡価額との差額が寄附金又は役員給与として認定します。寄附金については、寄附金の損金不算入(法法37)の規定により限度額計算をおこない限度超過分は損金として認められません。

一方、贈与等により利益を受けた側の法人においても「受贈益」として益金算入する(法法22②)ため、贈与をした側と贈与を受けた側の双方について、二重課税関係が生じることになります。

ただし、完全支配関係にある親子会社その他グループ内法人相互間で行われた場合には、贈与等をした法人には寄附金の損金不算入の適用をしますが、贈与を受けた側の法人には、その受贈益を課税対象となる益金に算入しない(非課税とする)ことになっています(法法25の2①)。

グループ法人税制は、完全支配法人グループ間での資金・資産の移動が行われる取引が対象です。対象となる主な取引には、次のものがあります。>>詳しくはコチラ

- 資産譲渡損益の繰延べ

- 受取配当金等の益金不算入

- 寄附金等の損金不算入・受贈益の益金不算入

- その他(組織再編関連)

まとめ

取引主体の組合せ別の課税関係をまとめると、次のようになります。