2種類ある相続税額の早見表

相続税の早見表には2種類ある

どのくらいの相続税がかかるのか概算を把握するためには、次表の相続税早見表が便利です。

相続税の早見表の金額は相続人全員の合計額を表しています。この総額を各人の相続財産を取得した割合で按分したものが各人の相続税負担額となります。

相続税の早見表には、1次相続用と2次相続用の2つがあります。1次相続とは、夫婦のどちらかが先に亡くなった場合の相続のことで、配偶者と子が相続人になります。2次相続とは、1次相続時に残された配偶者が亡くなった場合の相続のことで、子のみが相続人になります。

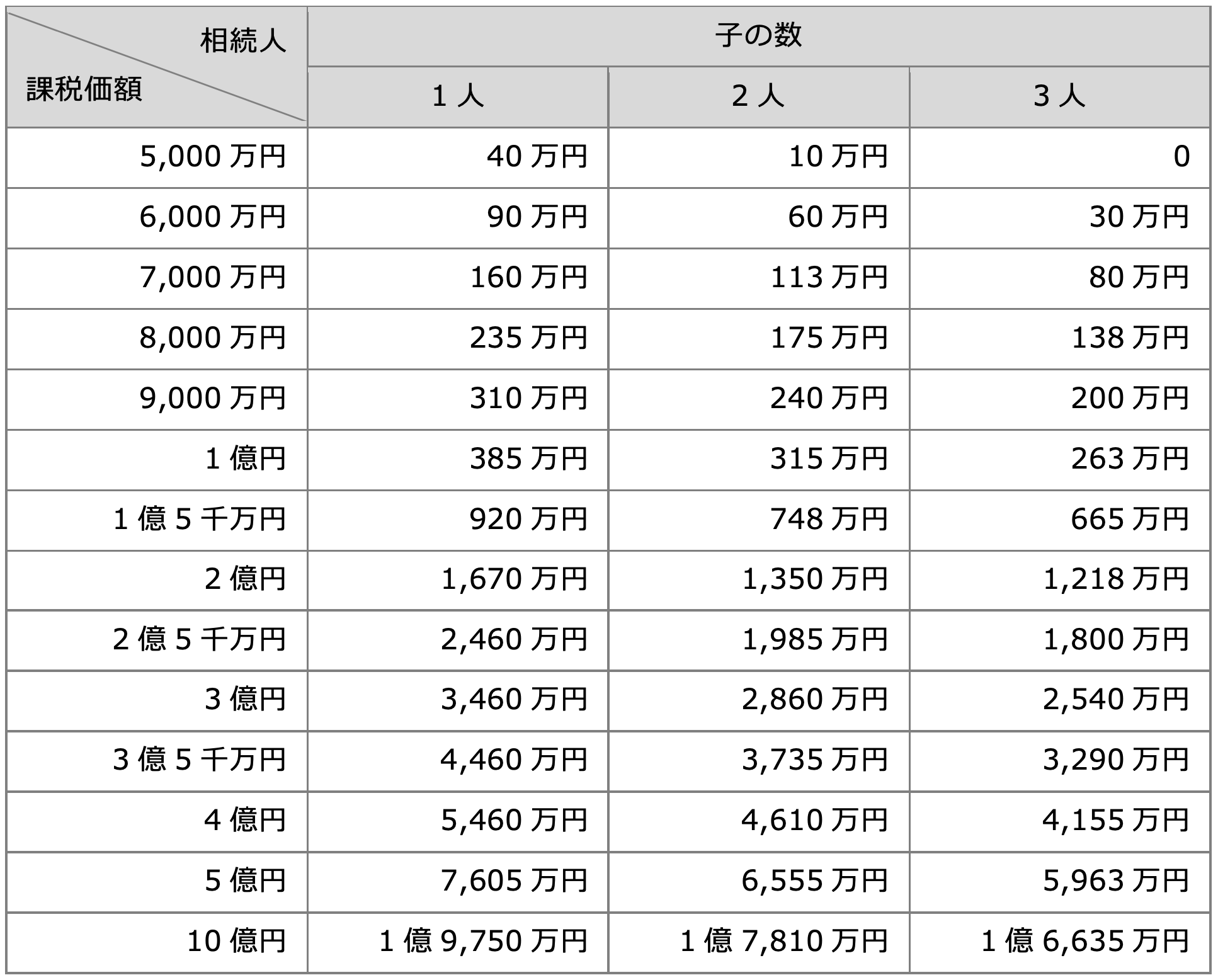

1次相続:相続人が配偶者と子の場合の相続税の総額

<前提>

- 子は成人、孫養子はない。

- 相続税の課税価格(=相続財産−債務・葬式費用

- 法定相続分で相続する。

- 配偶者の税額軽減を法定相続分まで適用し、その他の税額控除はないものとする。

計算過程は次のとおり

① 子ひとりの法定相続分に応じた税額の合計額

={(課税価格−基礎控除額)×1/2×1/子の人数×税率−控除額}×子の人数

② 配偶者の法定相続分に応じた税額の計算

=(課税価格−基礎控除額)×1/2×税率−控除額

③ 相続税の総額

=①+②

④ 配偶者の税額軽減額を法定持分まで適用した場合の税額軽減額

=③×1/2

⑤ 相続税額

= ③の相続税の総額−④の配偶者の税額軽減額

2次相続:相続人が子のみの場合の相続税の総額

<前提>

- 子は成人、孫養子はない

- 遺産価額は相続税の課税価格(=相続財産−債務・葬式費用)

- 法定相続分で相続し、税額控除はないものとする

計算過程は、次のとおり

① 子ひとりの法定相続分に応じた相続税額=(課税価格−基礎控除額)×1/2×税率−控除額

② 相続税の総額 = ①×子の人数